不動産の税金ガイドブック

また、現在の景気の回復基調を持続させ、デフレ脱却・経済再生を確実なものとするため研究開発税制の拡充や、中小企業の積極的な設備投資に関する税制上の支援措置について期限が延長されます。

その他資産課税における、個人事業者に対する事業承継税制の創設や、民法(相続法)改正に伴う所要の措置なども重要な論点となります。

(1) 個人所得課税の見直し

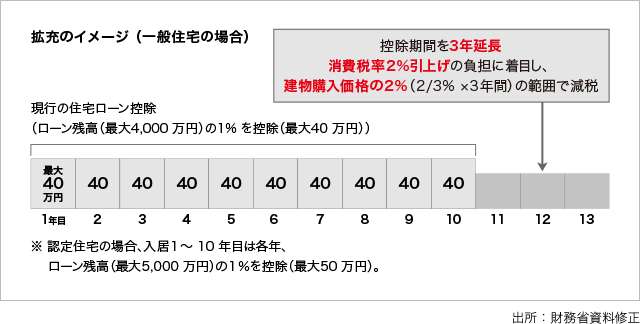

① 住宅ローン控除の拡充

個人が住宅の取得等(消費税率10%が適用される住宅の取得等に限る)をして、2019年10月1日から2020年12月31日までの間にその者の用に供した場合について、住宅借入金等を有する場合の所得税額の特別控除の特例が創設されます。

- 控除期間が3年延長され、13年になります。

-

11年目以降の3年間について、消費税率2%引上げ分の負担に着目した控除額の上限が設定され、各年において、以下のいずれか少ない金額が税額控除されます。

建物購入価格の2/3%

住宅ローン年末残高の1% - 11年目以降の3年間についても所得税額から控除しきれない残額があるものについては個人住民税額から控除されることになり、この措置による個人住民税額の減収額は全額国費で補填されます。

-

所得税の確定申告書の記載事項等の見直し。給与所得者が住宅借入金等を有する場合の所得税額の特別控除申告書について、次の事項が除外されます。

家屋等の取得年月日 居住開始年月日 家屋等の取得対価の額 家屋の床面積

② 所有者不明土地の利用の円滑化等に関連する措置

-

優良住宅地の造成等のために土地を譲渡した場合の

長期譲渡所得の課税の特例の適用対象

所有者不明土地の利用の円滑化法等に関する特別措置法に基づく地域福祉増進事業の事業区域内の土地等について、次に掲げる譲渡が長期譲渡所得の課税の特例の適用対象となります。

確知所有者等が有する特定所有者不明土地又はその上に存する権利

権利取得計画に記載がされた土地等 -

収容交換等の場合の譲渡所得の5,000万円特別控除の適用対象

所有者不明土地の利用の円滑化等に関する特別措置法に規定する土地収用法の特例の規定による収用があった場合には、収用交換等の場合の譲渡所得の5,000万円特別控除等が適用されます。

③ 空き家の3,000万控除の延長及び拡充

空き家に係る譲渡所得の3,000万円特別控除の特例について、老人ホーム等に入所をしたことにより被相続人の居住の用に供されなくなった家屋及びその家屋の敷地の用に供されていた土地等は、次に掲げる要件その他一定の要件を満たす場合に限り、相続の開始の直前においてその被相続人の居住の用に供されていたものとして本特例を適用する整備を行ったうえで、その適用期限が2023年12月31日までの譲渡と4年延長されます。なお、この改正は2019年4月1日以後に行う譲渡について適用されます。

- 被相続人が介護保険法に規定する要介護認定等を受け、かつ、相続の開始の直前まで老人ホーム等に入所をしていたこと。

- 被相続人が老人ホーム等に入所をした時から相続の開始の直前まで、その家屋について、その者による一定の使用がなされ、かつ、事業の用、貸付けの用又はその者以外の者の居住の用に供されていたことがないこと。

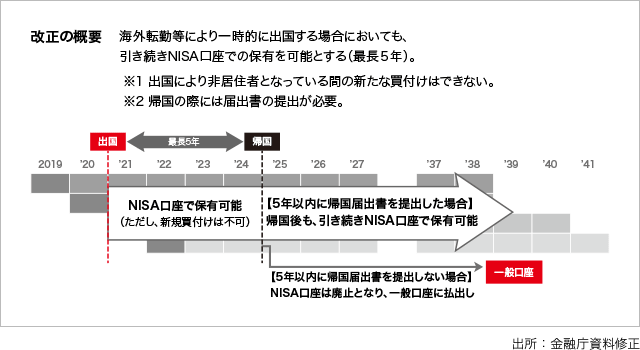

④ NISA制度の見直し

非課税口座を開設している居住者等が一時的な出国により居住者等に該当しないこととなる場合の特例措置が次のとおり講じられます。

⑤ 非課税口座開設の年齢要件の引下げ

民法改正に伴い、居住者等が非課税口座を開設することができる年齢要件をその年1月1日において18歳以上に引き下げられます。この措置は2023年1月1日以後に設けられる非課税口座について適用されるとともに、所要の経過措置が講じられます。

(2) 仮想通貨に関する所得税の取得価額の計算方法の明確化

個人が所有する資金決済に関する法律に規定する仮想通貨について、その者の所得の金額の計算上、必要経費に算入する金額を算定する場合におけるその算定の基礎となる期末において有する仮想通貨の価額は、移動平均法又は総平均法により算出した取得価額をもって評価した金額とするなど、法令上明確化されます。

(3) ひとり親に対する税制上の支援措置

子供の貧困に対応するため、児童扶養手当の支給を受けている児童の父又は母のうち、現に婚姻をしていない者又は配偶者の生死の明らかでない者(これらの者の前年の合計所得金額が135万円を超える場合を除きます)を個人住民税の非課税とする措置が講じられます。

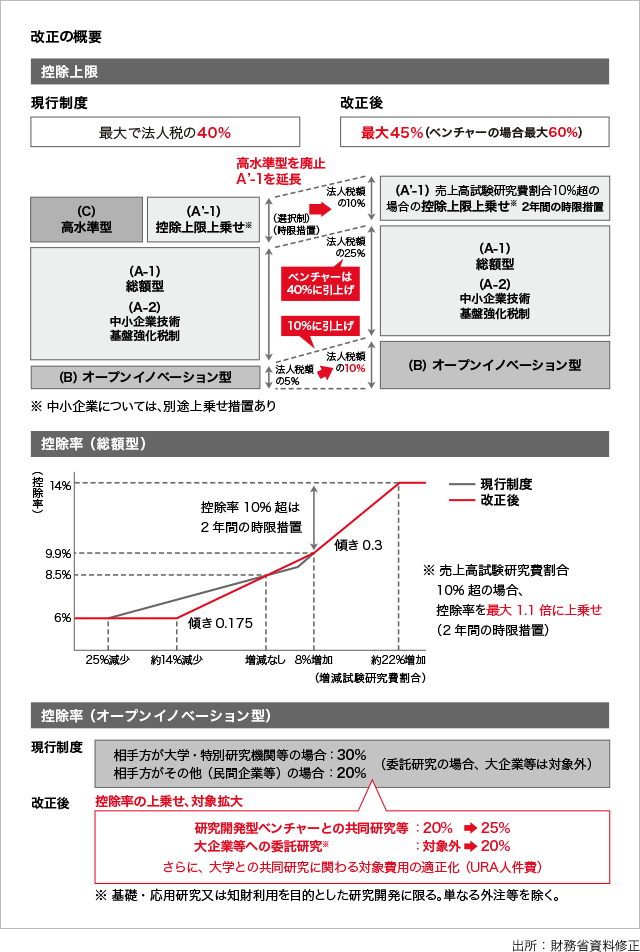

(1) 研究開発税制の見直し

法人が試験研究を行った場合の税額控除制度(研究開発税制)について、次の見直しが行われます。

① 総額型

試験研究費の総額に係る税額控除制度について、増加インセンティブの強化の観点から控除率を見直すとともに、研究開発を行う一定のベンチャー企業の控除上限が法人税額の40%に引き上げられます。

② 高水準型

高い水準の研究開発投資を行っている企業について、総額型の控除率を割増しする措置が講じられた上で、高水準型が総額型に統合されます。

③ オープンイノベーション型

オープンイノベーション型について、大企業や研究開発型ベンチャーに対する一定の委託研究等が対象に追加されるとともに、控除上限が法人税額の10%に引き上げられます。

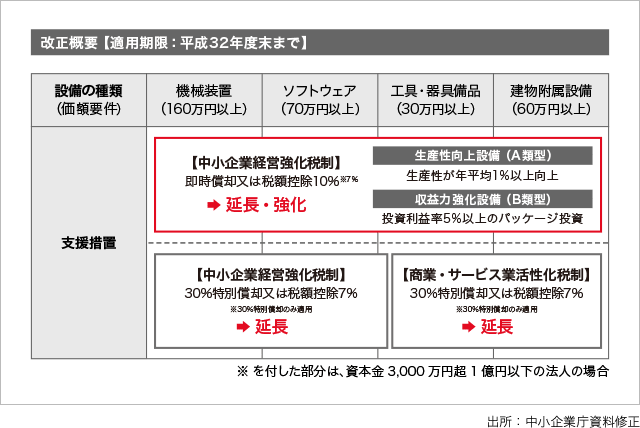

(2) 中小企業の設備投資を支援する措置の延長

① 中小企業投資促進税制について適用期限が2年延長されます。

② 中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度について、特定経営力向上設備等の範囲の明確化及び適正化を行ったうえで、その適用期限が2年延長されます。

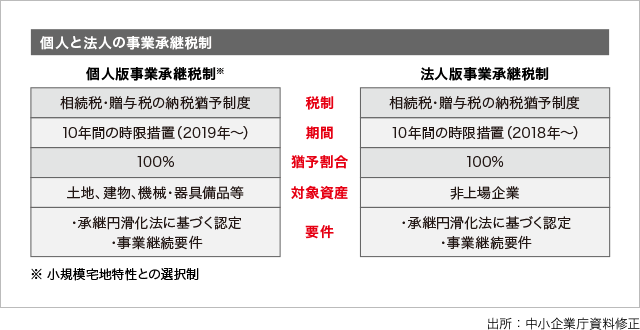

(1) 個人事業者の事業用資産に係る納税猶予制度の創設等

個人事業者の事業用資産に係る相続税の納税猶予制度の創設

認定相続人が、2019年1月1日から2028年12月31日までの間に、相続等により特定事業用資産を取得し、事業を継続していく場合には、担保の提供を条件に、その認定相続人が納付すべき相続税額のうち、相続等により取得した特定事業用資産の課税価格に対応する相続税の納税が猶予されます。

- ※1 上記の「認定相続人」とは、承継計画に記載された後継者であって、中小企業における経営の承継の円滑化に関する法律の規定による認定を受けた者をいいます。

- ※2 上記の「特定事業用資産」とは、被相続人の事業(不動産貸付事業等を除く。以下同じ。)の用に供されていた土地(面積400㎡までの部分に限る。)、建物(床面積800㎡までの部分に限る。)及び建物以外の減価償却資産(固定資産税又は営業用として自動車税若しくは軽自動車税の課税対象となっているものその他これらに準ずるものに限る。)で青色申告書に添付される貸借対照表に計上されているものをいいます。

- ※3 上記の「承継計画」とは、認定経営革新等支援機関の指導及び助言を受けて作成された特定事業用資産の承継前後の経営見通し等が記載された計画であって、2019年4月1日から2024年3月31日までの間に都道府県に提出されたものをいいます。

(2) 個人事業者の事業用資産に係る贈与税の納税猶予制度の創設

① 認定受贈者(18歳(2022年3月31日までの贈与については、20歳)以上である者に限る。以下同じ。)が、2019年1月1日から2028年12月31日までの間に、贈与により特定事業用資産を取得し、事業を継続していく場合には、担保の提供を条件に、その認定受贈者が納付すべき贈与税額のうち、贈与により取得した特定事業用資産の課税価格に対応する贈与税の納税を猶予されます。

② 認定受贈者が贈与者の直系卑属である推定相続人以外の者であっても、その贈与者がその年1月1日において60歳以上である場合には、相続時精算課税の適用を受けることができます。

③ 猶予税額の納付、免除等については、相続税の納税猶予制度と同様となります。

④ 贈与者の死亡時には、特定事業用資産(既に納付した猶予税額に対応する部分を除きます。)をその贈与者から相続等により取得したものとみなし、贈与時の時価により他の相続財産と合算して相続税を計算する。その際、都道府県の確認を受けた場合には、相続税の納税猶予の適用を受けることができます。

(3) 特定事業用宅地等に係る小規模宅地等についての相続税の課税価格の計算の特例の見直し

小規模宅地等についての相続税の課税価格の計算の特例について、特定事業用宅地等の範囲から、相続開始前3年以内に事業の用に供された宅地等(当該宅地等の上で事業の用に供されている減価償却資産の価額が、当該宅地等の相続時の価額の15%以上である場合を除きます)が除外されます。

この改正は、2019年4月1日以後に相続等により取得する財産に係る相続税について適用されます。ただし、同日前から事業の用に供されている宅地等については適用されません。

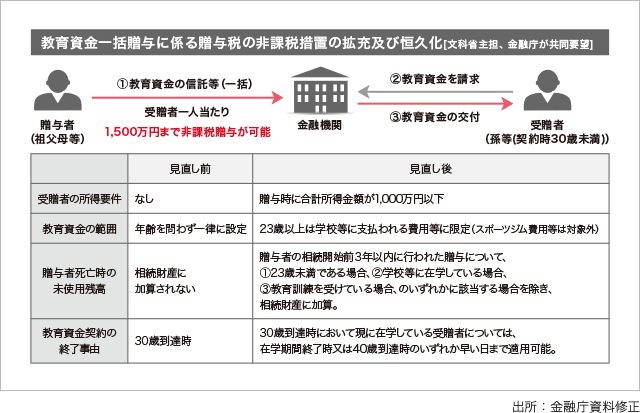

(4) 教育資金の一括贈与非課税措置の見直し

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上で、その適用期限が2021年3月31日までの2年延長されます。

(5) 結婚・子育て資金の一括贈与非課税措置の見直し

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、贈与時の受贈者の合計所得金額が1,000万円を超える場合には適用できない措置を講じた上で、その適用期限が2021年3月31日まで2年延長されます。

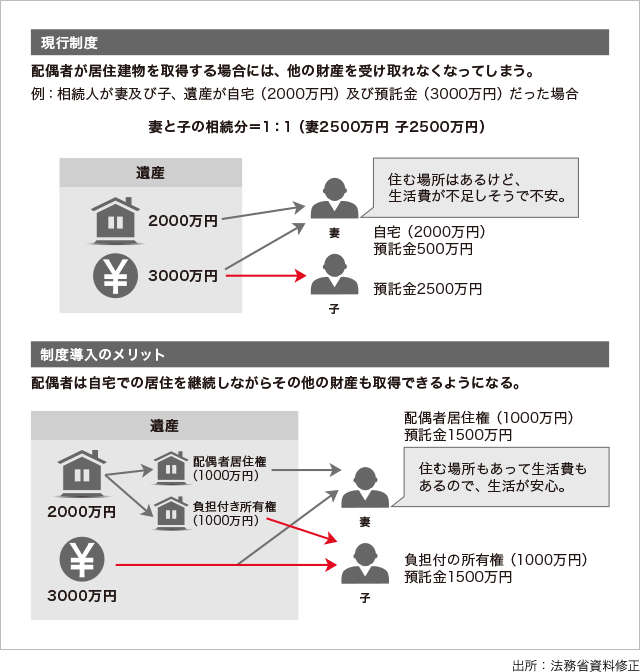

(6) 配偶者居住権に関する民法改正に伴う税制上の措置

① 配偶者居住権とは

配偶者が相続開始時に居住していた被相続人の所有建物を対象として、終身又は一定期間、配偶者にその使用又は収益を認めることを内容とする法定の権利を新設し、遺産分割における選択肢の一つとして、配偶者に配偶者居住権を取得させることができることとするほか、被相続人が遺贈等によって配偶者に配偶者居住権を取得させることができることにするものです。(法務省資料抜粋)

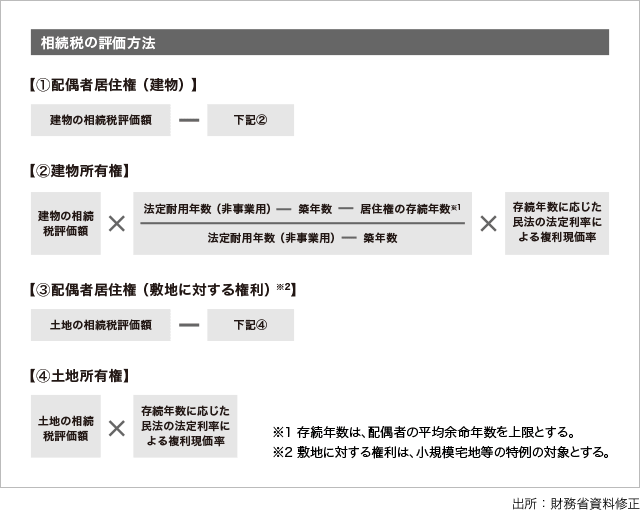

② 配偶者居住権の評価

(7) 特別寄与料に係る課税

① 特別寄与料とは

相続人以外の親族が、被相続人の療養看護等を行った場合、一定の要件のもとで、相続人に対して金銭の支払を請求することができるようになりました。

② 特別寄与料に関する課税

- 特別寄与者が支払を受けるべき特別寄与料の額が確定した場合には、当該特別寄与者が、当該特別寄与料の額に相当する金額を被相続人から遺贈により取得したものとみなして、相続税が課税されます。

- 上記の事由が生じたため新たに相続税の申告義務が生じた者は、当該事由が生じたことを知った日から10ヶ月以内に相続税の申告書を提出しなければなりません。

- 相続人が支払うべき特別寄与料の額は、当該相続人に係る相続税の課税価格から控除されます。

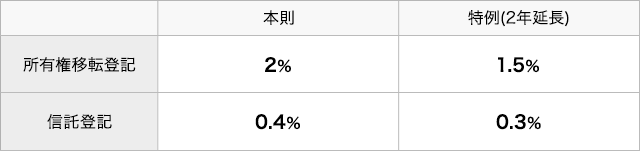

土地の売買による所有権の移転登記等に対する登録免許税の税率の軽減措置の適用期限が2年間延長されます。

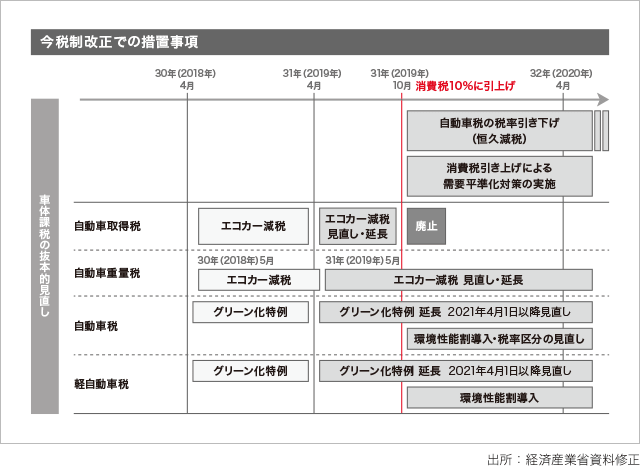

消費税率10%への引上げにあわせ、自動車の保有に係る税負担が恒久的に引き下げられます。

具体的には、2019年10月1日以後に新車新規登録を受けた自家用乗用車(登録車)について、小型自動車を中心に全ての区分において、自動車税の税率が引き下げられます。

恒久減税による地方税の減収については、まずはエコカー減税の見直しやグリーン化特例の重点化、環境性能割の基準見直しにより財源を確保し、なお生じる財源不足額についてはその全額を国費で補てんすることにより、それに見合った地方税財源を確保することとされ、これにより、地方における社会インフラの更新・老朽化対策や防災・減災事業のニーズにしっかりと対応することになります。

取材協力

税理士法人

平川会計パートナーズ