マイホームの住み替えは、新居の購入と今の家の売却の両方を短期間で進めなければなりません。タイミングによっては仮住まいが必要になってしまうため、綿密なスケジュール管理が求められます。

今回は、マイホームの住み替えの2つの方法の違いやメリット・デメリット、かかる費用、成功ポイントや注意点などを解説します。税金を軽減する特例や制度もご紹介しますので、住み替えの成功にぜひお役立てください。

家を売りたくなったらタクシエ

三菱地所リアルエステートサービスが

あなたのエリアで実績の多い不動産会社をご紹介!

チャットで完結OK!

しつこい営業電話はありません!

マイホームを住み替える2つの方法の流れと特徴

住み替えとは「今の家から新しい家に移り住むこと」を指します。マイホームの住み替えは、今の家の売却と新居の購入を短期間で進める必要があるため難易度は高めです。

ここでは住み替えの方法として「買い先行」と「売り買い同時進行」の2つをご紹介します。

1. 買い先行の流れと特徴

「買い先行」とは、新しい家を購入してから今の家を売却する方法です。

マイホームの住み替えを考えている方が実際に実行に移すのは「新しく住みたい家が見つかった時点」となるケースがほとんどです。そのためマイホームの住み替えは、買い先行になるのが一般的です。

▼関連記事

不動産売却の方法とは?流れや必要書類、発生する税金を解説

不動産売却の流れは?かかる期間や必要書類も解説【図解あり】

中古住宅を売却するには?戸建てを売る際の流れや注意点を解説

買い先行のメリット

買い先行で住み替えを進めるメリットには、次のようなものがあります。

- 余裕をもって新居を探せる

- 仮住まいしなくてよい

- 内覧対応に手間を取られない

買い先行の最大のメリットは、納得いくまで新居探しに時間をかけられることです。売り先行で今の家を先に売却した場合「引き渡しまでに新居を見つけなくては」「仮住まい期間を短くしなくては」と考え、焦って新居を決めてしまう傾向があります。そうすると満足いく住み替えは難しくなってしまいかねません。

また買い先行だと、仮住まいが不要になるため引っ越しが1回で済みます。さらに空き家になってから売りに出すので、内覧者を迎えるたびに片付けや掃除をおこなう手間や時間が不要になるのもメリットです。

買い先行のデメリット

一方買い先行には次のようなデメリットもあります。

- ダブルローンになる可能性がある

- ダブルローンになった場合売り急ぐ

- 資金計画に狂いが生じやすい

今の家に住宅ローンが残っている場合、新居の住宅ローンとのダブルローンになる可能性があります。ダブルローンになると、できるだけその期間を短縮したいと売り急ぎ、値引き交渉に応じるなど希望価格で売却できなくなるかもしれません。

また今の家の査定額を参考に今後の資金計画を組むため、想定していた金額で売れなかった場合、計画に狂いが生じやすいのもデメリットです。

買い先行が向いている人

買い先行は、以下のような人に向いている住み替え方法です。

- 手持ち資金だけで新居を購入できる

- 住宅ローンを完済している

- 住宅ローン残債が少なく、手持ち資金で完済できる

- ダブルローンの審査にとおる資力がある

買い先行では、今の家の売却代金を購入資金に充当できません。また基本的にダブルローンの審査は厳しく、借入残高や担保とする物件の評価によっては利用できない可能性もあります。そのため買い先行は、資金に比較的余裕がある人にあった方法といえるでしょう。

2. 売り買い同時進行の流れと特徴

売り買い同時進行とは、今の家の売却と新居の購入を同時に進める住み替え方法で、以下のような流れで進むのが一般的です。

- 新居の売買契約を結ぶ

- 今の家の売買契約を結ぶ

(1と2はタイミングにより逆となる場合もある)

- 今の家の引き渡しと新居の決済を同日におこなう

売り買い同時進行といっても、多くの人は購入したい新居が見つかった時点で具体的に動き出すため、買いが先行するのが一般的です。

買い先行との違いは、買いと売りの決済を同日におこなう点です。決済日をあわせることで、買い先行にはないメリットを得られます。

売り買い同時進行のメリット

売り買い同時進行のメリットは、次の2つです。

- 売却代金を新居購入の費用に充当できる

- ダブルローンにならない

売り買い同時進行のメリットは、先にお伝えしたように、売りと買いの決済・引き渡し日をあわせるため、売却代金を新居の購入費に充当できることです。住宅ローンが残っているケースでも、決済日に売却代金で残債を一括返済できるので、ダブルローンになることがありません。

売り買い同時進行のデメリット

売り買い同時進行には、交渉を同時に進める必要があり煩雑になるというデメリットもあります。

同時進行は、新居の購入と今の家の売却を同時に進める必要があるため、手続きが煩雑になりがちです。売りと買いの決済日を同日にする必要があり、綿密なスケジュール進行も求められます。

売り買い同時進行が向いている人

売り買い同時進行が向いているのは、次のような人です。

- ダブルローンを避けたい人

- 売却代金を新居の購入資金にしたい人

- スケジュール管理がしっかりできる人

売り買い同時進行は、売却代金を今の家の住宅ローンの返済に充当してダブルローンを避けたい人や、新居の購入費の一部に充当したい人に向いています。

また購入する家の不動産会社、売却する家の不動産会社、購入希望者の内覧対応や価格交渉など多くのやり取りや手続きが必要になるため、スケジュール管理がしっかりできる人でないと進行が難しくなるかもしれません。

売り先行になるのは、絶好の売りチャンスや喫緊の場合のみ

多くの場合住み替えは「次に住みたい家が見つかった」ときに考えるものであり、売却を先に済ませる「売り先行」になることはほとんどありません。売り先行になるのは、今すぐ売ることに大きなメリットがある場合や、どうしても売り急ぐ理由がある場合に限られます。

売り先行で先に家を売った場合、売却後は賃貸住宅などに移り住むのが一般的です。それからじっくり新居購入を検討する人もいれば、そのまま住み続ける人もいます。

売り先行による住み替えは、住み替えを目的とするというよりは、売却の結果として引き起こされるものであるといえるでしょう。

新居の違いによる住み替えのポイント

住み替えといっても、これから新居を建てるのか、中古住宅を購入するのかなどによって押さえるべきポイントが異なります。ここでは新居の種類別に住み替えのポイントを解説します。

注文住宅・建築中の新築分譲マンションへの住み替え

注文住宅や建築中の新築分譲マンションが住み替え先である場合、購入が決まってから実際の引き渡しまで半年から1年程度の時間的余裕があります。そのため今の家の売却も、時間をかけて取り組むことが可能です。売り買い同時進行による同日決済を目指すこともできるでしょう。

ただし思いがけず買い手が早く見つかった場合、新居の完成前に今の家の引き渡しを求められることも考えられます。そうなると、仮住まいが必要になり余計な費用が発生してしまいかねません。

注文住宅や新築分譲マンションへの住み替えの場合、今の家の引き渡しが新居の引き渡しの同日以降になるようタイミングを調整しましょう。

▼関連記事

家を買うベストタイミングはいつ?お得な制度や失敗しないためのポイントも解説

家の買い替えに適したタイミングは?流れや費用、ローン残債がある場合の対処法も解説

建売住宅・完成済みの新築マンションへの住み替え

建売住宅や完成済みの新築マンションなど、すでに完成している家の購入は、売買契約から決済・引き渡しまで早く進む傾向があります。早ければ1カ月で入居まで進むこともあるため、売り買い同時進行はかなり難しくなると考えておく必要があるでしょう。

かといって売却までの期間が長くなると、今の家に住宅ローンが残っている場合ダブルローンの負担が重くなりかねません。建売住宅に住み替えるときには、新居への入居後できるだけ早く今の家を売却できるよう、購入を決めたら速やかに売却活動をスタートさせるとよいでしょう。

中古一戸建て・中古マンションへの住み替え

新居が中古一戸建てや中古マンションのケースでは、建売住宅の場合と同様に、売買契約から決済・引き渡しまでの期間は1カ月程度となるのが一般的です。そのためやはり売り買い同時進行は難しくなる傾向があります。

ただし売りと買いを同じ仲介会社に依頼している場合、売主や買主に対して引き渡し日の交渉をしてもらえる可能性があります。中古一戸建てや中古マンションへの住み替えで売り買い同時進行を希望する場合は、両方を同じ仲介会社に依頼するのが無難です。

家の住み替えにかかる費用

ここからは、家の住み替えにかかる費用をご紹介します。

家の売却にかかる費用

まずは、今の家を売却するためにかかる費用を確認しましょう。

仲介手数料

家を売却するときには、不動産会社と媒介契約を締結し、買主を探してもらうのが一般的です。その場合、買主を見つけてくれた不動産会社に対しての成功報酬として、仲介手数料が発生します。仲介手数料は以下の計算式で求めた金額が上限額になります。

売却金額(税抜)×3%+6万円+消費税

※売却金額が400万円超の場合

たとえば今の家を3,000万円(税抜)で売却した場合、仲介手数料は105.6万円になります。

▼関連記事

不動産売却の仲介手数料とは?計算方法や無料になるケースも解説

印紙税

家の売却に際しては、買主と交わす売買契約書に対して印紙税が課税されます。課税額は売却額に応じて決まり、5千円〜3万円程度が目安です。(500万円超1億円以下の場合)

登録免許税(抵当権抹消登記)

売却する家に住宅ローンが残っているときには、抵当権(万一返済が滞った場合に備え、金融機関が担保とする権利)を抹消するために登録免許税が課税されます。課税額は不動産1個につき1,000円です。

司法書士報酬

抵当権抹消登記を司法書士に依頼する場合には、司法書士報酬が必要です。報酬額は依頼する司法書士によって異なり、5千円〜1万円+実費が相場です。

住宅ローン繰り上げ返済手数料

売却する家の住宅ローンを一括返済するときには、繰り上げ返済手数料もかかります。繰り上げ返済手数料は銀行によって異なりますが、5千円〜3万円が目安です。

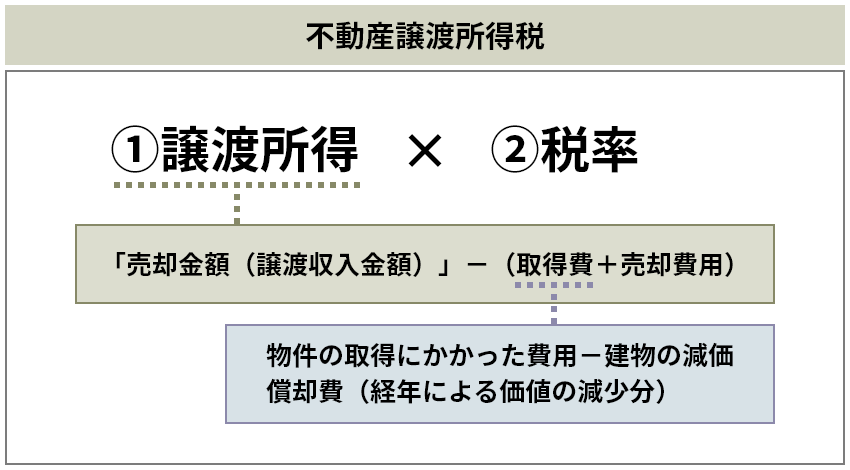

譲渡所得税

今の家を売却して利益がでた場合、譲渡所得として譲渡所得税(所得税・住民税・復興特別所得税の総称)が課税されます。譲渡所得税は、以下の計算式で求めます。

税率は、今の家の所有年数に応じて以下のように異なります。

| 所得の区分 |

短期譲渡所得 |

長期譲渡所得 |

| 売却した年の1月1日時点での所有期間 |

5年以下 |

5年超 |

| 税率 |

39.63%

(所得税30%+住民税9%+復興特別所得税0.63%) |

20.315%

(所得税15%+住民税5%+復興特別所得税0.315%) |

※参考:国税庁

譲渡所得税について詳しくは、以下の記事をご覧ください。

▼関連記事

不動産売却の税金ガイド|種類、計算方法、対策、申告時期、納付方法まで徹底解説

家の購入にかかる費用

続いて家の購入にかかる費用もご紹介します。

新居の購入費

家の購入にかかる費用は物件によって異なります。目安として、フラット35の利用者調査で公表されている家の購入費の全国と首都圏における平均をご紹介します。

| 物件種別 |

所要資金

(全国) |

所要資金

(首都圏) |

| 分譲マンション |

4,528万円 |

4,913万円 |

| 土地付き注文住宅 |

4,455万円 |

5,133万円 |

| 建売住宅 |

3,605万円 |

4,133万円 |

| 中古マンション |

3,026万円 |

43,295万円 |

| 中古戸建て |

2,614万円 |

3,152万円 |

参考:2021年度 フラット35利用者調査|住宅金融支援機構(P.12-13)

▼関連記事

家を買うための年収の目安と賢いマイホーム購入のポイント

仲介手数料

不動産会社を介して中古住宅を購入する場合は、売却と同様に以下の計算式で求めた金額を上限とする仲介手数料が発生します。

売却金額(税抜)×3%+6万円+消費税

※売却金額が400万円超の場合

なお中古住宅であっても、不動産会社が中古住宅を買い取りリノベーションして売り出している「買取再販物件」の場合は、売主となる不動産会社から直接購入するのであれば仲介は発生しないため仲介手数料は不要です。

印紙税

家の購入時にも、売主と交わす売買契約書に対して印紙税が課税されます。課税額は売買契約書に書かれた購入金額に応じて決まり、5千円〜3万円程度が目安です。(500万円超1億円以下の場合)

登録免許税(所有権保存登記・所有権移転登記・抵当権設定登記)

家を購入したときには、自分を所有者として登記するための登録免許税が発生します。登録免許税は、購入したのが新築物件か中古物件かによって決まります。

購入した

物件 |

登記の

種類 |

費用の目安 |

| 新築建物 |

所有権

保存登記 |

固定資産税評価額×0.4%(認定長期優良住宅・認定低炭素住宅は0.1%、その他の住宅は0.15%) |

| 中古建物 |

所有権

移転登記 |

固定資産税評価額×2.0%(0.3%) |

| 土地 |

所有権

移転登記 |

固定資産税評価額×2.0%(1.5%) |

※( )内は土地は2026年3月31日まで、建物は2024年3月31日までに登記し軽減税率が適用された場合の税率

※参考:国税庁

住宅ローンを借り入れる場合は、抵当権設定登記にも登録免許税がかかります。

※( )内は2024年3月31日までに登記し軽減税率が適用された場合の税率

※参考:国税庁

なお、軽減税率が適用されるには一定の条件を満たす必要があります。国税庁のページでご確認ください。

司法書士報酬

各種登記手続きを司法書士に依頼する場合には、司法書士報酬が必要です。報酬額は依頼する司法書士によって異なり、所有権保存・移転登記は3〜5万円+実費、抵当権設定登記は5万円〜10万円+実費が相場です。

火災保険料・地震保険料

新居の購入で住宅ローンを借り入れた場合、火災保険と地震保険への加入が条件となるケースがほとんどです。保険料は物件によって異なりますが、住宅ローン借入時に15万円〜40万円程度かかるのが一般的です。

住み替えで利用できる税金を軽減する特例や制度

住み替えに際して発生する、さまざまな税金の負担を軽減するために利用できる制度や特例などをご紹介します。

売却で使える特例

売却に際して発生する税金で高額になりがちなのは、売却益に対してかかる譲渡所得税です。譲渡所得税を軽減できる代表的な特例は3つあります。ただしこれらの特例は、住宅ローン控除と併用できない点には注意が必要です。

3,000万円特別控除の特例

3,000万円特別控除の特例は、売却したのがマイホームだった場合に、一定の要件を満たすことで、譲渡所得から3,000万円まで控除できる制度です。

この特例が適用されると、譲渡所得3,000万円までであれば実質譲渡所得税の負担はゼロになります。

参考:国税庁

10年超所有軽減税率の特例

0年超所有軽減税率の特例は、売却したのが10年を超えて所有していたマイホームだった場合に、一定の要件を満たすことで長期譲渡所得の税率が軽減される制度です。

具体的には長期譲渡所得の6,000万円までの税率が20.315%から14.21%に軽減されます。この特例は、3,000万円特別控除の特例と併用が可能です。

参考:国税庁

特定居住用財産の買換えの特例

「特定の居住用財産の買換えの特例」は、買い替える目的でマイホームを売却したときに譲渡所得税が発生した場合に利用できる制度です。一定の要件を満たすことで、税金の納付時期を買い替えた家を売却するときまで繰り延べられます。

この制度はあくまで納付時期の繰り延べであり免税ではありませんが、売却益を全額購入に充てられることがメリットです。

参考:国税庁

購入で使える制度

新居の購入においては、住宅ローン控除を利用すると購入後の税金の負担額を大きく減らせます。

ただし住宅ローン控除は、先にご紹介した売却時に利用できる各制度との併用はできません。どの制度を利用するかは、どれだけ税負担を減らせるかをシミュレーションしたうえで検討しましょう。

住宅ローン控除

住宅ローンを組んで新居を購入したときに、一定の条件を満たすことで年末のローン残高の0.7%が新築・買取再販の場合で13年間、中古住宅の場合で10年間、所得から控除される制度です。住宅性能などにより借り入れ限度額が異なるため、詳細は以下のページよりご確認ください。

住宅ローン減税の概要について(令和4年度税制改正後)

住み替えを成功させるポイントと注意点

最後に住み替えを成功させるポイントと注意点を解説します。

資金計画をしっかり立てる

家の住み替えに際しては、現金で新居を購入できる余裕がある人以外は、今の家がいくらで売れるのかおおよその目安を立てたうえで、しっかりと資金計画を立てることが大切です。

とくに今の家に住宅ローンが残っている場合は、残債の一括返済が売却の条件となるため要注意です。売却して得られる代金で完済できる見込みがあるのか、不足するなら手持ち資金で補えるのかを確認する必要があります。

そのためには、住み替えを前提に現実的な査定金額を出し、資金計画の相談にも応じてくれる担当者を見つけることが重要です。担当者で不動産会社を選ぶときには、担当者のプロフィールや実績を見て選べる担当者紹介サービスを利用すると効率的なのでおすすめです。

ムリなスケジュールで進めない

住み替えの時間に余裕がないと、売り急ぐ・買い急ぐことになりがちです。じっくりと新居を選べなかったり売却を急いで希望価格で売れなかったりした場合、理想の住み替えにはなりません。

とくに売り買い同時進行で進めると、ダブルローンの負担や仮住まいが不要になるので理想的です。しかし購入から決済日・引き渡し日までが短い場合、同時決済を目指すと無理をして失敗してしまうかもしれません。それよりは、「結果的に同日決済になれば幸運」と考える程度でいたほうが、満足いく結果を引き出せるでしょう。

▼関連記事

家の買い替えで後悔しないためのポイントとは?よくある原因も解説

売り買い同時進行は同じ担当者に依頼するのが無難

どうしても売り買い同時進行で決済日をあわせたい場合は、可能な限り売りと買いを同じ担当者に依頼するのが無難です。なぜなら売りと買いの決済日を同日にあわせるには、高度なスケジュール管理が求められるためです。

売りと買いを別々の会社に依頼してしまうと、窓口が2つになるためやり取りが煩雑になり、同日決済はかなり難しくなってしまいます。売り買い同時進行で決済日をあわせたいときには、初めからその旨担当者に伝えて進行を任せることをおすすめします。

売却査定は物件があるエリアで実績豊富な担当者に依頼する

住み替えを検討するときには、資金的にも「今の家をできるだけ高く売りたい」と考える方がほとんどでしょう。高値で売却した場合は、家があるエリアで同じ物件種別(一戸建て・マンション)の売却実績が豊富な担当者を選ぶことが重要です。

とはいえ不動産会社のサイトや一般的な不動産査定一括サイトから問い合わせても、どのような人が担当者となるかわかりません。実力のある担当者と確実にマッチングしたいときには、担当者紹介サービスを利用することをおすすめします。

たとえばタクシエなら、物件があるエリア内で実績豊富な3名が自動でマッチングされます。担当者のプロフィールや実績、顧客層を確認したうえで相談相手を選べるので、ミスマッチがありません。チャットでコミュニケーションを取りながら担当者の実力や自分との相性を見極められるので、ぜひ利用をご検討してみてください。

▼関連記事

不動産売却はどこがいい?大手・中小だけで決めない不動産会社のおすすめの選び方

不動産を売りたい際の相談先はどこ?売却の流れに沿って相談先を紹介

中古物件の購入は維持管理の状況をよく確かめる

住み替える家が中古物件の場合、当たり外れがあるため慎重に見極める必要があります。

中古戸建てならホームインスペクション(住宅診断)を受け、瑕疵(かし)担保保険に加入することも検討するとよいでしょう。中古マンションなら、修繕積立金の状況や長期修繕計画の内容をよく確認することが重要です。

まとめ

家の住み替えは、基本的には買い先行で進め、結果的に売りと買いが同日決済となるのが理想的です。そうでない場合も、家の購入から売却までの期間が短かいほど二重ローンや管理費・修繕積立金などの負担は小さくなります。

とはいえ家の住み替えにどれだけ時間をかけられるのかは、購入する家の種類や今の家の住宅ローンの残債の有無、売却見込み額など、状況によって大きく異なります。住み替えを成功させるには、資金計画とあわせて相談できる担当者を見つけることが重要です。

三菱地所グループが運営しているタクシエなら、大手20社以上、350名以上のプロのなかから、物件があるエリアで実績が豊富な仲介担当者とマッチングが可能です。難易度が高い住み替えの成功をお手伝いいたしますので、ぜひ利用をご検討してみてください。

あなたのケースにあった

ご成約者の声を見てみる

絞り込む