「不動産売却」と耳にする事も多くあるかと思います。売却した際の利益を不動産売却益といい、物件を売却した際に得られる利益のことで、適切な理解が不十分である場合、資産計画に大きな影響が及ぶ可能性があります。

この記事では、不動産売却益の基本的な仕組みや、税務上の重要なポイント、そして実践的な対応方法まで解説しております。特に売却益の計算方法や各種特別控除制度、確定申告の必要性など、不動産売却を検討される方にとって重要となる知識を分かりやすく説明しております。

今後不動産売却をお考えの方や、「不動産売却」に興味がある方は参考にしてください。

- この記事を読むと分かること

-

- 不動産売却益の重要ポイント

- 売却益の計算方法

- 確定申告の必要有無

家を売りたくなったらタクシエ

その高い査定額、

本当に売れる価格ですか?

査定額と実際の売却価格には、

大きな差が出ることがあります。

登録完了後、

売却前に知っておきたい

「失敗しない家の売り方」ガイドを限定公開しております。

不動産売却益とは?

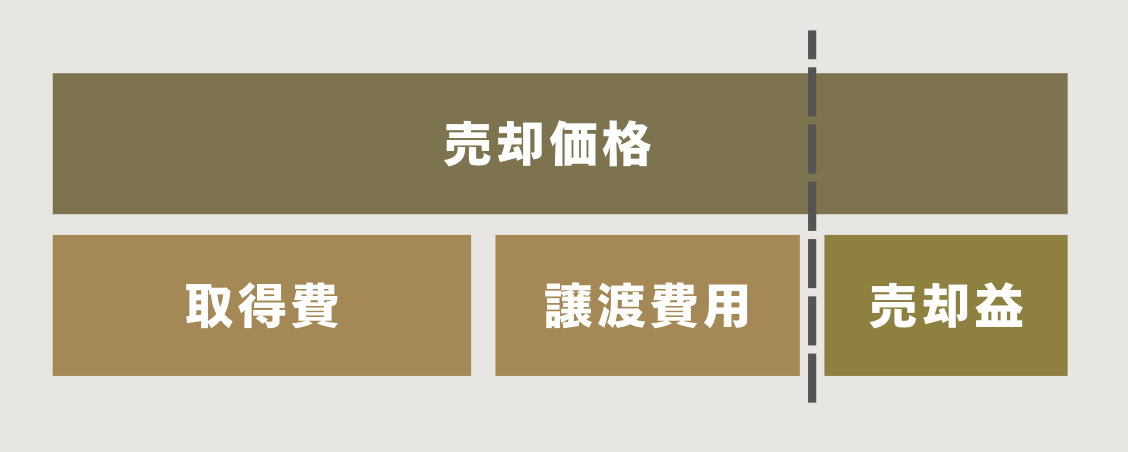

不動産売却益は、不動産を売却した際に発生する利益のことを指します。具体的には、不動産の売却価格から、取得時の費用(取得価額)と売却に伴う諸経費を差し引いた金額が売却益となります。

例えば、3,000万円で購入した不動産を4,000万円で売却した場合、単純な差額である1,000万円から売却時の仲介手数料や諸経費を差し引いた金額が売却益として計算されます。この売却益は、確定申告の対象となる場合があり、適切な税務処理が必要となります

【不動産売却益の基本的な構造】

<計算式>

売却益 = 売却価格 -(取得価額 ー 減価償却費用 + 売却経費)ー 控除金額

| 項目 |

内容 |

| 売却価格 |

実際に不動産を売却した金額 |

| 取得価額 |

不動産を購入した際の金額 |

| 売却経費 |

仲介手数料、登記費用、その他諸経費 |

このように、不動産売却益は単純な売買差額ではなく、様々な経費を考慮して計算する必要があります。特に投資用不動産の場合は、保有期間中の減価償却費なども考慮する必要があるため、より複雑な計算が必要となることもあります。

理解しておくべき3つのポイント

不動産売却益について、特に重要な3つのポイントをご説明します。これらのポイントを押さえることで、不動産売却時の税金や手続きについて、より深く理解することができます。

【不動産売却益の重要ポイント】

- 税金の発生

- 売却益に応じた譲渡所得税が課税

- 保有期間による税率の違いあり

- 特別控除制度の活用可能性

- 計算方法の把握

- 取得費と売却費用の正確な把握が重要

- 投資用物件は減価償却費の考慮が必要

- 土地と建物の区分処理が必要な場合あり

- 確定申告の対応

- 売却年の翌年に確定申告が必要

- 必要書類の事前準備が重要

- 特例適用の判断と手続きが必要

これらのポイントは、それぞれが密接に関連しており、一体として理解することで、適切な売却益の計算と税務処理が可能となります。特に税金面では、特別控除や各種特例の活用により、納税額を適正に管理することができます。

①不動産売却益に課される税金とは?

不動産売却益に対しては、原則として譲渡所得税が課税されます。

売却益に課税される税金の内訳

- 住民税(自治体に納める地方税)

- 所得税(1年間の所得に対して課される国税)

- 復興特別所得税(東日本大震災からの復興財源に充てるため2037年12月31日まで課される特別税)

上記3つの税金を総称して譲渡所得税といいます。

不動産売却益には譲渡所得税がかかる

譲渡所得税は、不動産の売却益に対して課される税金です。この税金は、所得税と住民税の二種類で構成されており、物件の保有期間によって税率が異なる特徴があります。

| 短期譲渡所得(5年以下) |

39.63%(所得税30.63%、住民税9%) |

| 長期譲渡所得(5年超)20.315%(所得税15.315%、住民税5%) |

売却益に対する課税は、特別控除などの適用を考慮する前の金額に基づいて計算されます。そのため、売却前に適用可能な控除や特例を確認し、適切な税務戦略を立てることが重要です。

関連記事:

不動産売却で生じる税金は?節税対策や確定申告が必要なケースも解説

マンション売却の税金ガイド|種類、計算方法やシミュレーション、節税対策を徹底解説

土地の売却でかかる税金とは?計算シミュレーションや確定申告が不要なケースも紹介

特別控除制度について

不動産売却時には、様々な特別控除制度が用意されています。これらの制度を理解し、適切に活用することで、税負担を軽減することができます。

【主要な特別控除制度】

- 居住用財産の3,000万円特別控除

- 空き家の3,000万円特別控除

これらの特別控除制度は、それぞれ細かな適用条件があります。また、一度使用すると再度使用できない制度もあるため、慎重に検討する必要があるでしょう。

まずは居住用財産の3,000万円特別控除から詳細を解説します。

ただし、特別控除については内容が難しいため、簡単に計算をしたい方は、売却益の計算方法までスキップしてください。

居住用財産の3,000万円特別控除

「3,000万円の特別控除」とは、不動産を売却して得た利益(譲渡所得)のうち、3,000万円までは課税対象から除外するという制度です。

この制度を利用することで、大幅に課税が軽減されます。

基本的に居住用財産の3,000万円特別控除はマイホームへの適用が前提とされていて以下のような適用条件があります。

<適用要件>(1)売った資産は、下記のイからホまでのいずれかに該当する資産であること。

イ 現に自分が住んでいる家屋

ロ 以前に住んでいた家屋(住まなくなってから3年を経過する日の属する年の12月31日までに売る場合に限ります。なお、その家屋は、住まなくなった日以後、どのような用途に使用してもかまいません。)

ハ 上記イまたはロの家屋とともに売ったその敷地や借地権

ニ 上記イまたはロの家屋を取り壊した場合のその敷地で、次の2つの要件すべてに当てはまるもの。

(イ) その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(ロ) 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

ホ 家屋が災害により滅失した場合のその敷地で、次の区分に応じた期限までに売るもの(これらの土地の場合は、住まなくなった日以後、どのような用途に使用していてもかまいません。)

(イ) 上記イの家屋の敷地の場合は、災害があった日から3年を経過する日の属する年の12月31日まで。

(ロ) 上記ロの家屋の敷地の場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで。

(2)売った年の前年および前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

(3)売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

(4)売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

(5)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと

上記内容に当てはまるようであれば適用されます。よく確認し、ご自身の不動産が対象か確認してみましょう。

「3,000万円の特別控除」を利用することにより、売却時の税金をかなり削減する事ができるため活用すると良いでしょう。

また、活用する際には確定申告を行う必要があるので、忘れないように注意してください。

空き家の3,000万円特別控除

相続や遺贈により取得した居住用家屋(実家など)を、平成28年4月1日から令和9年12月31日までの間に、売却する場合に、要件を満たしていれば譲渡所得の金額から上限を3,000万円までとして控除が可能な制度です。

<適用要件>(1)売った人が、相続または遺贈(死因贈与を含みます。以下同じです。)により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得した相続人(包括受遺者を含みます。以下同じです。)であること。

(2)次のイ、ロまたはハの売却をしたこと。

イ 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)および(ロ)の要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

(イ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 譲渡の時において一定の耐震基準を満たすものであること。

ロ 相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)および(ハ)の要件に当てはまることが必要です。

(イ) 相続の時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ハ) 取壊し等の時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと。

ハ 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売る場合で、次の(イ)および(ロ)または(イ)および(ハ)の要件に当てはまること(上記イに掲げる譲渡に該当するものを除きます。)。(※)

(イ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 譲渡の時からその譲渡の日の属する年の翌年2月15日までの間に、一定の耐震基準を満たすこととなったこと。

(ハ) 譲渡の時からその譲渡の日の属する年の翌年2月15日までの間に、被相続人居住用家屋の全部の取壊し等を行ったこと。

※ハの要件については、令和6年1月1日以後に行う譲渡に限ります。

(3)相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

(4)売却代金が1億円以下であること。

適用要件の注意点としては相続を開始して3年を経過する日の属する12月31日となっておりそれを超えてしまうと対象外となってしまいます。

また、売却代金が1億円以下という要件も含まれていますのでそこもよくチェックしておくといいでしょう。

わからない場合は、専門家である税理士に相談をすることをおすすめします。

②不動産売却益の計算方法

不動産売却益の計算は、正確な取得費と売却費用の把握が重要となります。基本的な計算方法を理解することで、概算での売却益の把握が可能となります。不動産売却益の計算は、売却価格から取得費と売却費用を差し引くことで算出できます。

取得費には、不動産の購入時にかかった費用が含まれ、売却費用には売却時にかかった諸費用が含まれます。

売却益を算出する際は以下の計算式に数字を当てはめて計算してみましょう。

<売却益の計算式>

不動産の売却価格 ー(取得費用 - 減価償却費用 + 売却費用) ー 控除金額 = 不動産の売却益(譲渡益)

売却益を算出するのはそこまで難しくありませんが、税金の計算などはやや複雑になっています。

| 取得費に含まれる項目 |

売却費用に含まれる項目 |

・物件購入価格

・不動産取得税

・登録免許税

・仲介手数料

・契約書作成費用

・固定資産税(購入時の精算分)

・土地造成費・建物増築費用

・測量費用

・耐震リフォーム費用 |

・仲介手数料

・広告費

・測量費用

・登記費用

・解体費用(更地売却の場合)

・ローン一括返済手数料 |

取得費用と売却費用については費用を確認した上で計算式に当てはめましょう。

今回は上記の不動産売却益の計算方法に加えて、以下2つについても計算をして計算式に当てはめる必要があります。

次では、上記2つの計算方法と参考例をご紹介しておりますので、確認していきましょう。

減価償却費の計算方法

減価償却費は、建物など時間とともに価値が減少する資産について、その減少分を費用として計上するもので、特に収益物件の場合、この計算が売却益に大きく影響します。減価償却費は、不動産売却時にかかる譲渡所得税の計算に必要な取得費を求めるためにも使われます。

計算式は以下を確認しましょう。

減価償却費 = 建物の購入価格 × 0.9 × 償却率 × 経過年数

上記計算式の償却率は建物の目的や構造によって決まります。

| 建物の構造 |

耐用年数 |

償却率 |

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 |

70年 |

0.015 |

| レンガ造、石造又はブロック造 |

57年 |

0.018 |

| 金属造 |

骨格材の肉厚4mm超 |

51年 |

0.02 |

| 骨格材の肉厚3mm超4mm以下 |

40年 |

0.025 |

| 骨格材の肉厚3mm以下 |

28年 |

0.036 |

| 木造又は合成樹脂造 |

33年 |

0.031 |

| 木骨モルタル造 |

30年 |

0.034 |

※非事業用資産の耐用年数は事業用資産の1.5倍で計算

減価償却費は、企業の適正な利益計算や税務申告において重要な役割でもありますので、下記例などを参考にし、押さえておくと良いでしょう。

《参考例》

| 建物の構造 |

鉄骨鉄筋コンクリート造 |

| 購入価格4,000万円 |

| 経過年数25年 |

《減価償却費》

4,000万円 × 0.9 × 0.015 × 25 = 1,350万円

同じ購入価格であった場合でも建物の構造や築年数により、減価償却費が変動する場合があり、場合によっては課税対象となる可能性があるため、売却を検討されている際は上記の計算式を理解しておくことが重要となります。

譲渡所得税額の計算方法

譲渡所得税の計算は、売却益をベースに特別控除や税率を適用して行います。正確な税額を把握することで、売却後の資金計画を立てやすくなります。

譲渡所得税の計算方法は、前述した譲渡益の計算で算出した額に特別控除で引いた額が「課税譲渡所得」となり、該当する譲渡所得税率を計算式に当てはめて算出した額が譲渡所得税額となります

<税率>

| 短期譲渡所得(5年以下) |

39.63%(所得税30.63%、住民税9%) |

| 長期譲渡所得(5年超)20.315%(所得税15.315%、住民税5%) |

<税額を求める計算式>

税額 = 課税譲渡所得 × 税率(所得税・住民税)

税率を求める際は、該当する方を計算式に当てはめて計算してみてください。

下記例では短期譲渡所得と長期譲渡所得のそれぞれを用いて、譲渡所得税額を算出した一例となります。

《参考例》

| 区分 |

譲渡所得金額 |

| ①2年前に取得した建物 |

750万円 |

| ②10年前に取得した建物 |

1,200万円 |

《譲渡所得税額の計算方法》

①750万×39.63% =297万2,250円

②1,200万×20.315% = 243万7,800円

今回は特別控除についての計算を含んでいませんが、例えば、譲渡益が500万円で居住用財産の3,000万円特別控除が適用された場合ですと、課税譲渡所得が0円になるため、その場合は譲渡所得税が発生しません。

実際に売却する際は、特別控除が適用できないか税金の専門家である税理士に相談するといいでしょう。

関連記事:家を売却するときの税金はいくら?売る際のシミュレーション例や節税対策を徹底解説

③確定申告は必要なのか?

不動産を売却した場合、特に売却益が発生する場合は確定申告が必要となり、その他の特別控除を受ける場合や損益通算を利用する場合にも確定申告が必要となります。特に売却益が発生している場合は、適切な申告と納税を行う事が重要です。

【確定申告の要否判断基準】

| ケース |

確定申告 |

備考 |

| 売却益がある場合 |

必要 |

金額に関わらず必要 |

| 特別控除適用時 |

必要 |

控除申請のため必須 |

| 損失が出た場合 |

推奨 |

損失申告が可能 |

| 複数物件の売却 |

必要 |

合算申告が必要 |

このように、ほとんどのケースで確定申告が必要となります。

また損失が発生した場合でも必須ではありませんが、確定申告で損失を申告することで、損益通算による利益との相殺や、繰越控除による損失を最大3年間繰越ができるなどのメリットがあります。

そのため損失が出た場合でも申告することをおすすめします。

確定申告の流れや必要な書類とは?

では、実際の不動産売却後の確定申告について、具体的な流れと必要書類をご説明します。適切な準備を行うことで、スムーズな確定申告手続きが可能となります。

【不動産業者選びのチェックポイント】

| 段階 |

実施内容 |

備考 |

| 準備段階 |

必要書類の収集 |

売買契約書、領収書など |

| 申告書作成 |

各種計算と書類記入 |

e-Taxも利用可能 |

| 提出手続き |

税務署への提出 |

期限は翌年3月15日まで |

| 納税対応 |

納付書による納税 |

分割納付制度あり |

これらの手続きを適切に行うことで、法令に則った確定申告を完了することができます。特に、期限内の申告と納税が重要となりますので、早めの準備を心がけましょう。

提出が必要な主な書類は以下の通りです。

- 不動産売買契約書の写し

- 不動産登記事項証明書

- 取得時の領収書や契約書

- 売却に関わる経費の領収書

- 住民票(特別控除適用時)

- 確定申告書(分離課税用)

- 収支内訳書

- 財産および債務の明細書(財産の合計額が3億円以上の場合)

e-Taxを利用する場合は、事前にマイナンバーカードの準備や利用者識別番号の取得が必要となり、これによりインターネットを通じて確定申告を行うことが可能となります。また、特別控除を適用する場合は、追加で必要となる書類もありますので、税務署に事前確認することをおすすめします。

このように、不動産売却に伴う確定申告には多くの書類が必要となりますが、計画的に準備を進めることで、適切な手続きを行うことができます。特に初めて確定申告を行う方は、税理士に相談するなど、専門家のアドバイスを受けることも検討してみてはいかがでしょうか。

これから売却をしたい!という方はTAQSIE(タクシエ)に登録!

ここまで売却益とはどういうものなのか、売却益が出たらするべきことについて解説しました。

これから不動産売却を検討する方は、信頼できる不動産仲介会社・担当者に出会えるTAQSIE(タクシエ)の登録をおすすめしております。

TAQSIE(タクシエ)は、厳選された不動産売却のプロを紹介するマッチングサービスです。一人ひとりが、宅地建物取引士の資格はもちろん豊富な実績がある精鋭たちです。

登録・相談は無料なので、信頼のできる不動産会社・担当者を見つけたい方はお気軽にご利用ください。

あなたのケースにあった

ご成約者の声を見てみる

絞り込む