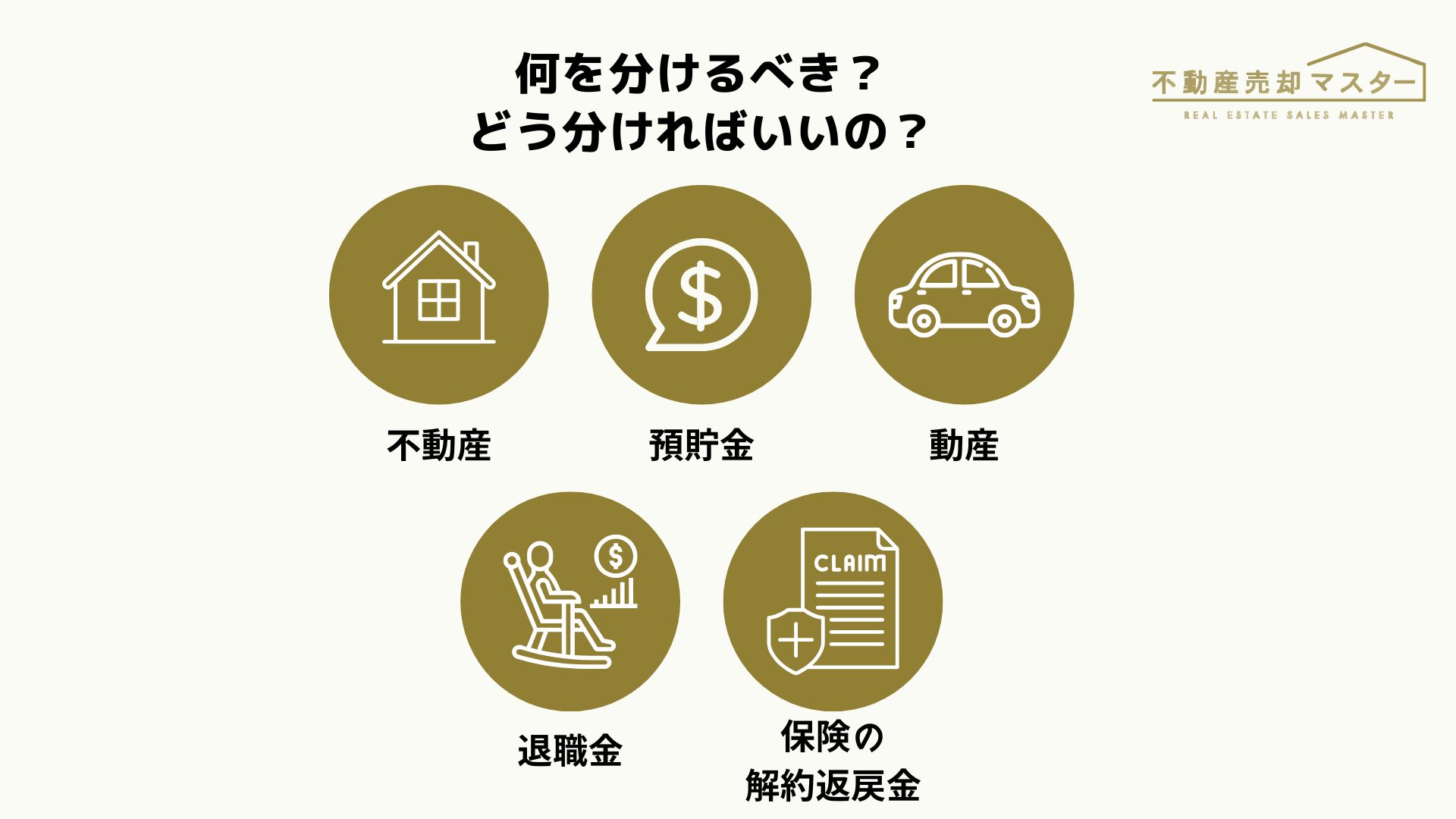

離婚時の財産分与は、夫婦が婚姻期間中に決めた財産を公平に分配する重要な手続きです。分割譲渡の対象となる財産には、不動産や預貯金、動産、退職金、保険の契約返還金などがあり、標準的な割合は2分の1とされています。

また、住宅ローンなどの権利も分割譲渡の対象になりますが、婚姻前からの財産や相続財産は原則として対象外です。本記事では、財産分与の基礎知識から具体的な方法まで、詳しく解説していきます。

- この記事を読むと分かること

-

- 対象の財産について

- 不動産の財産分与について

- 財産分与をしなくてもいいケース

家を売りたくなったらタクシエ

その高い査定額、

本当に売れる価格ですか?

査定額と実際の売却価格には、

大きな差が出ることがあります。

登録完了後、

売却前に知っておきたい

「失敗しない家の売り方」ガイドを限定公開しております。

【家はどうなる?】離婚時の財産分与の対象・分け方

離婚時の財産分与について、多くの方が「何を分けるべきか」「どのように分ければよいか」といった悩みを抱えているのではないでしょうか。財産分与とは、婚姻期間中に夫婦で築いた財産を、離婚時に公平に分配する制度です。

財産分与の対象となる主な項目は以下のようになります。

| 分与対象となる財産 |

具体例 |

| 不動産 |

自宅、マンション、土地など |

| 預貯金 |

普通預金、定期預金、株式、投資信託など |

| 動産 |

自動車、高額な家具、貴金属など |

| 退職金 |

婚姻期間中に積み立てた分 |

| 保険の解約返戻金 |

生命保険、損害保険など |

標準的な財産分与の割合は、婚姻期間中に形成された財産の2分の1とされています。ただし、これはあくまでも目安であり、実際の分与割合は様々な要因によって調整されることがあります。

マイナスの財産(負債資産)も分与の対象

負債についても財産分与の対象となることをご存知でしょうか。婚姻期間中に夫婦で負った借金や債務は、プラスの財産と同様に分与の対象となります。

代表的な負債資産には以下のようなものがあります。

- 住宅ローンの残債

- 自動車ローンの残債

- 消費者金融からの借入金

- 事業資金の借入金

これらの負債は、原則として婚姻期間中に共同で使用した費用に関するものが対象となります。例えば、家族で使用する自動車のローンや、生活費として利用したクレジットカードの支払いなどが該当します。

ただし、配偶者に無断で借り入れた借金や、ギャンブルなど不当な目的で作った債務については、個人の責任として扱われる可能性が高いとされています。

▼関連記事

住宅ローン返済中の家を売るには?離婚時の対応や発生する税金についても解説

離婚時に財産分与の対象にならないもの

離婚時の財産分与において、全ての財産が分与の対象となるわけではありません。法律上、婚姻前から所有していた財産や、婚姻中であっても特定の条件を満たす財産は分与の対象外となることがあります。

財産分与の対象外となる主な財産は以下の通りです。

| 対象外となる財産 |

具体例 |

対象外となる理由 |

| 婚姻前財産 |

結婚前からの預貯金、不動産 |

夫婦共同で形成した財産ではないため |

| 相続財産 |

親族から相続した現金や不動産 |

個人固有の財産とされるため |

| 特別受贈財産 |

親族からの贈与物 |

受贈者個人に帰属する財産とされるため |

| 慰謝料 |

事故の被害による賠償金など |

特定個人に対する補償とされるため |

ただし、婚姻前の財産であっても、婚姻期間中の運用によって価値が増加した場合、その増加分については分与の対象となる可能性があります。例えば、結婚前から所有していた不動産の修繕や改築を夫婦で行った場合、その価値上昇分は分与の対象となることがあります。

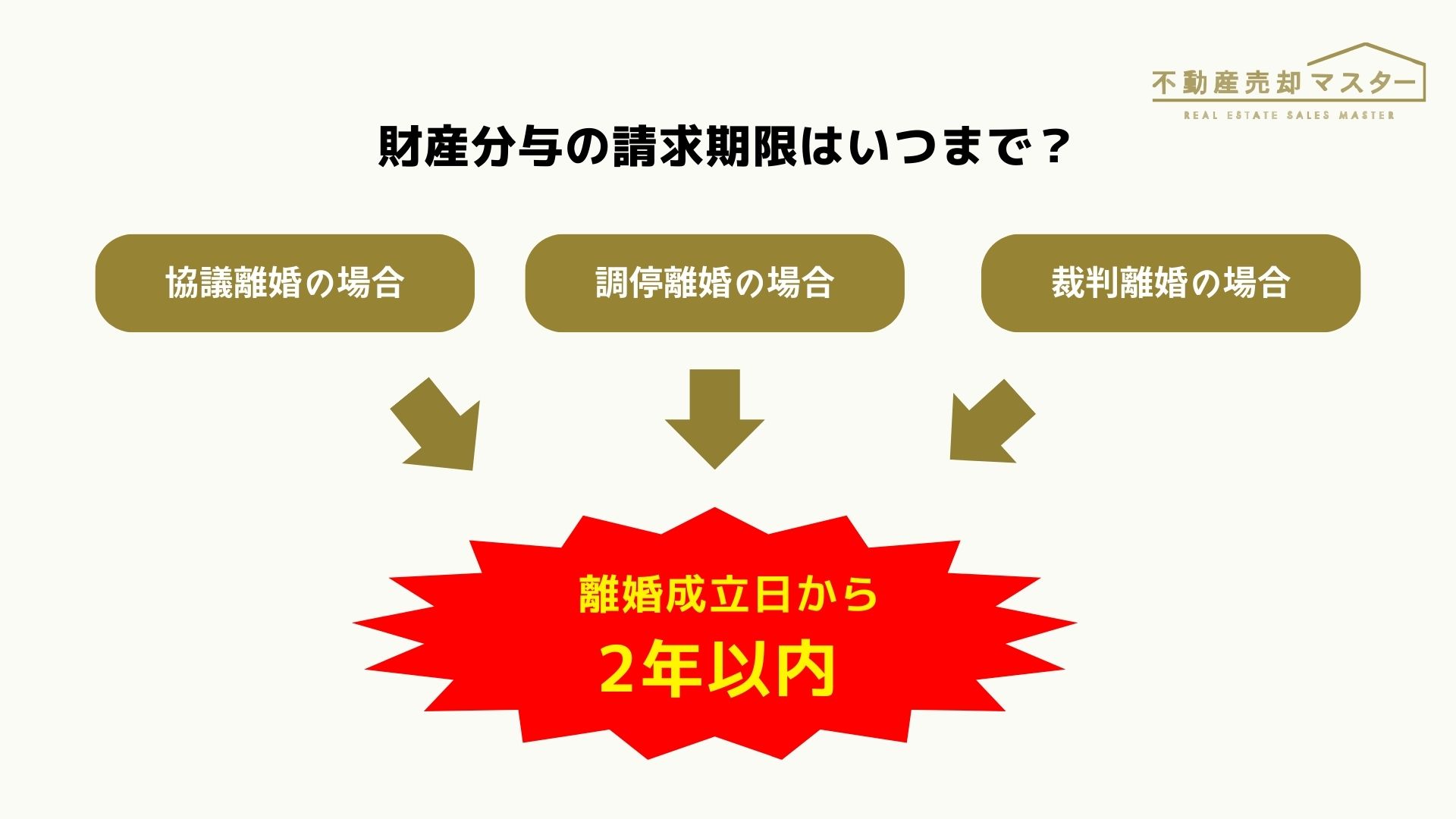

不動産(家)等の財産分与の請求期限はいつまで?

財産分与の請求には法定期限が設けられており、この期限を過ぎてしまうと請求権が消滅してしまいます。離婚後の新生活を円滑にスタートするためにも、この期限について正しく理解しておくことが重要です。

法律で定められた財産分与の請求期限は以下のようになっています。

- 協議離婚の場合:離婚成立日から2年以内

- 調停離婚の場合:離婚成立日から2年以内

- 裁判離婚の場合:離婚成立日から2年以内

この2年という期限は、離婚の種類に関係なく一律に適用されます。ただし、離婚時に財産分与について「協議継続中」という明確な合意がある場合は、この限りではないとされています。

実務的には、できるだけ離婚協議と同時に財産分与についても話し合いを進めることが推奨されます。これは、時間が経過するほど財産の状況が変化したり、証拠の収集が困難になったりする可能性があるためです。特に不動産など、大きな財産の分与については、早めに専門家に相談することをお勧めします。

離婚時に不動産(家)等を財産分与をしなくても良いケース

財産分与は必ずしもすべての離婚で必要というわけではありません。特定の条件を満たす場合には、財産分与を行わなくても問題ない場合があります。このような状況を正しく理解することで、円滑な離婚手続きを進めることができます。

財産分与が不要となる主なケースは以下の通りです。

| ケース |

具体的な状況 |

備考 |

| 夫婦財産契約を結んでいる |

財産分与を行わないなどの契約内容 |

契約書にて合意した内容が有効となる |

| 婚姻中の形成した財産がない |

収入をすべて生活費に充てていた |

分与すべき財産が存在しない |

| 相互合意による放棄 |

双方が財産分与を望まない |

書面での合意が必要 |

| 財産分与請求権の除斥期間が過ぎた |

除斥期間内に請求を行わなかった |

権利を行使できない |

ただし、財産分与を行わない場合でも、将来のトラブルを防ぐために、その旨を離婚協議書などの書面で明確にしておくことが重要です。特に、「財産分与請求権を放棄する」という文言を明記することで、後日の紛争を防ぐことができます。

不動産(家)を財産分与する方法

不動産の財産分与は、その金額の大きさから特に慎重な判断が必要となります。住まいの分与方法は、当事者の状況や希望によって複数の選択肢があり、それぞれにメリット・デメリットが存在します。

主な不動産分与の方法とその特徴は以下のようになります。

- 売却による現金化:最も明確な分割方法だが、双方の住居確保が必要

- 一方への譲渡:居住継続が可能だが、代替財産の用意が必要

- 共有維持:当面の変更が不要だが、将来的な調整が必要

- 現物分割:土地などの分割が可能な場合のみ選択可能

これらの選択肢の中から最適な方法を選ぶためには、以下の内容を考慮して決断するといい可能性があります。

- 子どもの有無と親権者の決定

- 双方の収入状況と返済能力

- 新たな住居の確保の可能性

- 不動産の評価額と住宅ローンの残債

特に子どもがいる場合は、親権者となる方が居住を継続できる方法を優先的に検討することが一般的です。

その時の状況に応じて、一番良い選択をすることが重要でしょう。

売却して現金化する

不動産を売却して現金化する方法は、最も明確な財産分与の方法の一つです。この方法は、特に双方が新しい生活を別々の場所でスタートしたい場合に適しています。

売却による財産分与の具体的な流れは以下のようになります。

| 手順 |

実施内容 |

所要期間の目安 |

| 売却価格の査定 |

複数の不動産会社に依頼 |

1~2週間 |

| 売却方法の決定 |

仲介か買取かを選択 |

1週間 |

| 売り出し・交渉 |

購入希望者との価格交渉 |

1~3ヶ月 |

| 契約・決済 |

売買契約の締結と代金決済 |

1~2ヶ月 |

| 分与金の分配 |

合意した割合での分配 |

1週間 |

売却代金から住宅ローンの残債や売却に関する諸費用(仲介手数料、抵当権抹消費用など)を差し引いた金額が、実際の分与対象となる金額です。この金額を双方で分配することになります。

▼関連記事

不動産売却の方法とは?流れや必要書類、発生する税金を解説

不動産売却の流れは?かかる期間や必要書類も解説【図解あり】

家を売るときの査定はどこに依頼する?選び方や成功ポイント・注意点を解説

住まいを片方に譲ってもう片方は現金を受け取る

離婚後も一方の当事者が現在の住居に住み続ける場合、他方には評価額の折半を現金で支払う方法があります。この場合、不動産鑑定士への依頼が必要になるでしょう。また、子どもがいる場合、転校などの環境変化を避けられるメリットがあります。

ただし、この選択をする際に考慮すべき重要な課題があります。それは住宅ローンの取り扱いです。ローンが残っている場合、その見直しについて検討する必要があります。その場合の住宅ローンの処理方法について詳しく説明していきます。

【住宅ローンは?】所有している債務者が住む場合

最もシンプルなケースとして、住宅ローンの代理人がそのまま自宅に住みながら継続するというケースがあります。この方法はシンプルですが、連帯保証人が設定されている場合は注意が必要です。もし代理人が返済を怠った場合、連帯保証人に対して支払いが請求される可能性があります。このリスクを防ぐためには、連帯保証人の変更手続きを行うことが賢明な選択となります。

【住宅ローンは?】債務者ではない方が住む場合

一方が居住を継続する形態は、住む側にとってメリットが大きく見えますが、住宅ローンの返済が滞った場合、金融機関による差押えの申し立てが行われる可能性があり、退去を強いられるリスクが存在します。

このような事態に備えるため、離婚時に住宅ローンの支払いに関する取り決めを公正証書として作成することを推奨します。

夫婦共同で住宅ローンを借りているときは?

夫婦が共同で住宅ローンを組んでいる場合、離婚に際して債務の処理方法を慎重に検討する必要があります。共同債務の処理を誤ると、離婚後も両者の関係が継続することになり、様々なトラブルの原因となる可能性があります。

共同債務の主な処理方法は以下の通りです。

| 処理方法 |

メリット |

デメリット |

| 一括返済 |

債務関係の完全解消 |

高額な資金が必要 |

| 借り換え |

債務者の一本化 |

審査が必要 |

| 債務引受 |

既存ローンの継続 |

金融機関の承諾が必要 |

| 任意売却 |

債務の完全解消 |

住居の確保が必要 |

将来のトラブルを防ぐためには、可能な限り債務関係を一本化することが望ましいとされています。どちらか一方が単独で債務を引き継ぐ場合は、必ず金融機関との事前相談を行い、条件などを確認しておくことが重要です。

不動産に関する財産分与時の注意点

不動産の財産分与では、様々な法的手続きや税金の問題が発生します。これらの問題に適切に対処しないと、将来的に大きなトラブルとなる可能性があるため、慎重な対応が必要です。

特に注意が必要な事項は以下の通りです。

- 登記手続きの期限と費用

- 固定資産税の負担者の決定

- 譲渡所得税の発生可能性

- 不動産取得税の扱い

- 仲介手数料等の諸経費の負担

これらの問題については、税理士や不動産専門家への相談を強くお勧めします。特に、税金面での影響は個々の状況によって大きく異なるため、専門家のアドバイスを受けることで、最適な方法を選択することができます。

なお、不動産の評価額については、できるだけ複数の不動産会社に査定を依頼し、適正な価格を把握することが重要です。評価額が不適切な場合、後日のトラブルの原因となる可能性があります。

▼関連記事

不動産売却の仲介手数料とは?計算方法や無料になるケースも解説

不動産等の財産分与についての話し合いは早めに済ませよう

これまでの財産分与について、その基本的な知識や具体的な方法、対象となる財産、また起こりやすいトラブルなどを詳しく説明してきました。夫婦間での十分な協議を行い、できれば議事録なども残し、双方合意の上での分割を目指すことが重要となります。

財産分与の際に不動産を売却する場合は、不動産価格の上昇分である「売却益」に対して、譲渡得税(取得税・住民税)が発生する点に注意が必要です。

そのため、まずは不動産会社に査定を依頼し、正確な査定額を把握することから始めましょう。その結果をもとに、最適な財産配分の方法を検討していくことをお勧めします。

▼関連記事

不動産売却時の見積もりの取り方は?おすすめの依頼先や注意点も解説

不動産の見積もりは複数社で!後悔しないための注意点を紹介!

不動産査定は匿名でもできる!メリットや注意点を解説!

不動産を売却する必要がある場合はTAQSIE(タクシエ)に登録

ここまで離婚した時の財産分与について解説しましたがいかがでしたでしょうか?

財産分与時の不動産の扱いに悩むケースが多く、状況に応じて分与の仕方が変わるためよく話し合いのもと決めることが重要です。

よく話し合った上で、不動産を売却するという選択肢をとった方はTAQSIE(タクシエ)を利用して実績のある不動産仲介会社・担当者に依頼してみませんか?

TAQSIE(タクシエ)は、厳選された不動産売却のプロを紹介するマッチングサービスです。

一人ひとりが、宅地建物取引士の資格はもちろん豊富な実績がある精鋭たちです。大きな資産を託す信頼のできる不動産仲介会社・担当者を見つけたい方は、登録・相談は無料なので、お気軽にご利用ください。

あなたのケースにあった

ご成約者の声を見てみる

絞り込む