住宅ローンの返済が難しくなった時、多くの人はどのように対応すればよいかわからず不安を感じてしまうでしょう。そのような状況への対応策の一つが「任意売却」です。

任意売却は自己破産や競売といった厳しい選択を避け、より良い条件で問題解決を図れる方法です。この記事では、任意売却の仕組みから具体的な手順、そしてメリット・デメリットまで誰にでもわかりやすく解説していきます。

- この記事を読むと分かること

-

- 任意売却の仕組みや流れ

- 競売との違い

- 任意売却のメリット

家を売りたくなったらタクシエ

その高い査定額、

本当に売れる価格ですか?

査定額と実際の売却価格には、

大きな差が出ることがあります。

登録完了後、

売却前に知っておきたい

「失敗しない家の売り方」ガイドを限定公開しております。

任意売却の仕組みや競売との違い

任意売却は、住宅ローンの返済が困難になった際に住宅ローンを借り入れている金融機関と協議した上で抵当権を解除してもらい、債務者自身が不動産会社を通じて物件を売却する方法です。

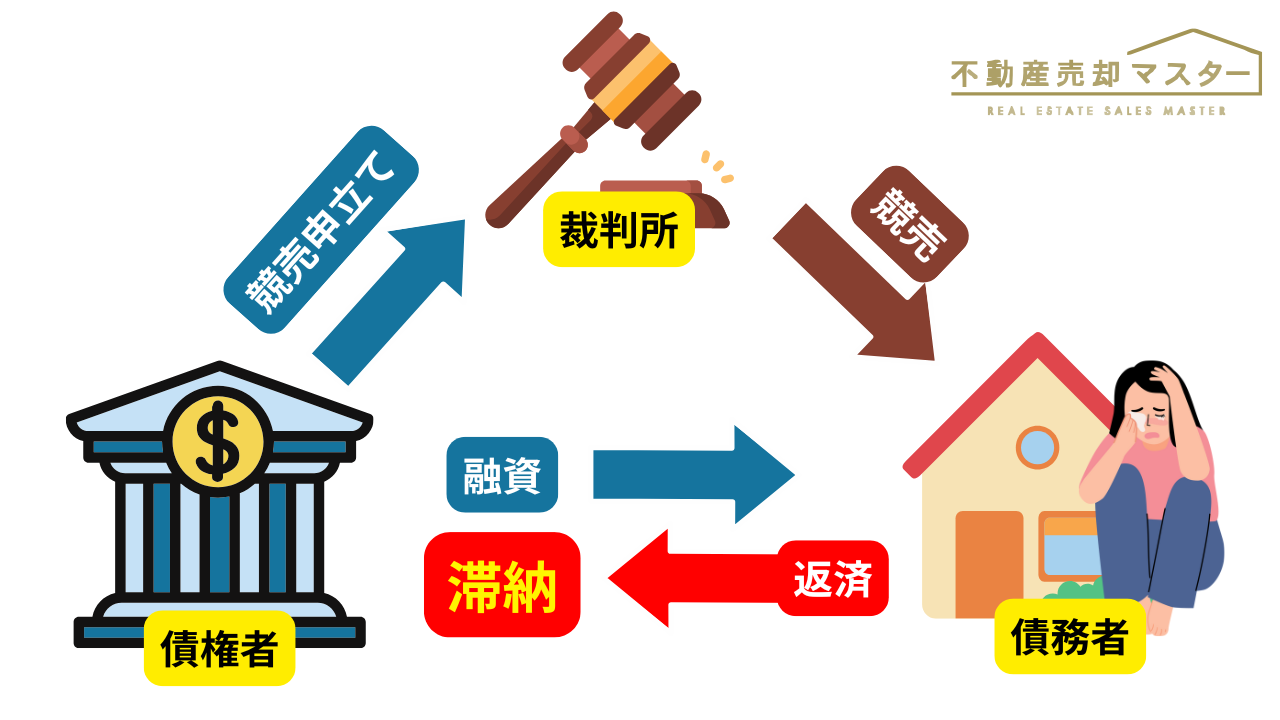

一般的に、住宅ローンを3〜6ヶ月連続で滞納すると、抵当権が設定されている自宅を差し押さえられ、強制的に住宅が売却されてしまいます(競売)。

しかしローンの返済が困難となった場合に任意売却が許可されれば、債務者自身の意思で不動産を売却することができるため、競売より高い金額で売却しやすかったり、明け渡しの時期を決めることができます。

また、金融機関との交渉次第によっては、最高30万円の引越し費用を負担してもらえる可能性があります。

このように任意売却には、債務者にとって複数のメリットがあり、状況に応じて選択することでより良い解決につながる可能性があるのです。

▼関連記事

住宅ローン返済中の家を売るには?離婚時の対応や発生する税金についても解説

競売の特徴

競売は、住宅ローンの返済が滞った際に金融機関自身が債権回収のために行う売却方法とされています。

金融機関は住宅ローンを貸し付ける際に、債権を保全するために抵当権を設定します。返済が滞ると、金融機関はこの抵当権を行使し、裁判所に競売の申し立てを行うのです。

具体的な手続きとしては、まず裁判所から競売開始決定の通知書が送付されます。その後、執行官による物件調査が行われ、その結果に基づいて売却価格が決定されるのです。

競売の大きな特徴は、売却時期や販売価格を所有者が決めることができないという点にあります。このため、所有者の意向を反映させることが難しい売却方法とされています。

任意売却と競売の違いは?

任意売却と競売には、いくつかの重要な違いがあります。最も大きな違いは売却価格とされています。任意売却は市場価格の8~9割程度で売却できるのに対し、競売では6~7割、場合によっては半額程度まで下がることもあります。

また売却にかかる期間は、任意売却が1~3ヶ月であるのに対し、競売は約1ヶ月とより短期間となっています。

さらに任意売却は通常の不動産売買と同様の進め方のため、後述する競売とは違い、自身の経済状況による売却などが周囲に勘繰られることがなく、進められます。一方、競売は情報が公開されるため、経済状況が苦しいということが周囲に知られてしまう可能性があるようです。このように、任意売却は競売と比べて、売主にとってより有利な条件が多い売却方法と考えられています。

任意売却を利用するには条件がある

任意売却を実施するには、いくつかの重要な条件を満たす必要があります。主な条件は以下の通りです。

- 債権者(金融機関)の許可が得られていること

- 国・市区町村から差し押さえられていない(税金の滞納)

- 共有名義の場合は所有権の共有名義人の許可を得ている

- 連帯保証人の同意がある

これらの条件を満たすには時間が必要になるため、事前に余裕を持って行動をするように心がけましょう。1人では不安という方は、専門家に相談しながら最適な方法を見つけることをおすすめします。

▼関連記事

共有名義・共有持分の不動産は売却できない?家・土地の売却方法やトラブルへの対処法などを解説

任意売却のメリット

任意売却には債務者にとって多くのメリットがあります。競売と比較した場合、以下のような具体的な利点が挙げられます。

- 住宅ローンの分割返済の交渉が可能

- 諸費用は売却代金から支払える

- 引越時期を相談できる

このように任意売却は債務者の立場に立った柔軟な対応が可能な制度となっています。

売却後ローンの返済条件を交渉可能

任意売却には住宅ローンの滞納が前提としてあるため、任意売却後のローン返済については金融機関との相談により、債務者に無理のない範囲となるよう交渉することが可能です。

支払い総額が減ったとしても、月々の支払い額が変わらなければ滞納されるリスクもあり、自己破産されると貸し付けたお金が回収できなくなってしまうため、債権者側からしても望ましくない結果となってしまうからです。

返済金額については個々の収入状況に応じて調整されますが、一般的には月に5,000円から30,000円程度の返済となることが多いようです。

諸費用は売却代金から支払える

任意売却にかかる諸費用は通常の売却時とほぼ同じです。

- 仲介手数料(売却代金の3%+6万円+消費税)

- 印紙税(売買契約書の発行に必要)

- 抵当権抹消費用(登記費用、司法書士への報酬)

- 測量費用・解体費用(※必要に応じて)

任意売却ではこれらの費用を売却代金の一部を、債権者の同意を得て経費や清算金に充てることができるため、売却前に手持ちの現金がない場合にも問題なく売却することが可能です。

また、債権者(金融機関)の同意が得られれば、売却代金から滞納している税金や管理費・修繕積立費の支払い、引越しにかかる費用にも捻出することもできます。

このように売却代金の一部を諸費用や清算金に充てることができるため、売主の負担を軽減することが可能です。

▼関連記事

不動産売却の仲介手数料とは?計算方法や無料になるケースも解説

引越時期を相談できる

任意売却では、引渡し時期について買主との相談が可能な場合があります。これは競売との大きな違いの一つと考えられています。

具体的には、競売の場合は裁判所からの指示で速やかな退去を求められるのに対し、任意売却では引越しの準備期間を確保できるとのことです。不動産流通推進センターの調査によると、平均して1~2ヶ月程度の準備期間が設けられることが多いようです。

このように余裕を持って引越しの計画が立てられる点も、任意売却のメリットの一つとされています。

任意売却のデメリット

競売と比較すると任意売却には多くのメリットがあるため、住宅ローンを数ヶ月にわたって滞納した場合には任意売却を選択した方がよいです。しかし、通常の売却と比較すると以下のようなデメリットが生じ、売却を成功させるのが難しくなる可能性が高まります。

- 対応している不動産会社が少ない

- 売却にタイムリミットがある

任意売却を検討される場合は、上記のデメリットを把握し慎重に判断することが大切です。

対応している不動産会社が少ない

基本的に不動産取引業の免許を所有している不動産会社であれば任意売却を行うことは可能ですが、通常の売却と比べて特殊性の高い方法であるため、ノウハウがなく対応していなかったり、会社の方針として対応していないケースが多く存在します。

任意売却の場合、物件の売却には債権者の許可が必要となるため、通常の売却で必要な業務に加えて金融機関との交渉も行わなければなりません。

例えば、最初に売出価格を決定したり、買い手が見つからない時の価格調整をしたりするためには、売主のみならず金融機関の同意も得る必要があります。

また、任意売却は住宅ローンの滞納を解決することが目的であるため、通常の売却では必要とされない金融に関する知識も必要とされることからも、任意売却のノウハウがある不動産会社・担当者でなければ対応できないのです。

▼関連記事

住み替えで失敗しない2つの方法とは?流れや費用、節税、注意点を解説

売却にタイムリミットがある

任意売却が可能な期間は、住宅ローンを4〜6ヶ月滞納した後から競売の開札日の2日前までとなっており、おおよそ8ヶ月程度の間となります。任意売却が長引いた場合、競売も並行して進められ、競売決定通知が届いてから約4ヶ月が経過すると任意売却ができなくなり、強制的に売却されてしまいます。

先述したように任意売却には特殊な業務が発生することから、通常の売却よりも時間を要すことがほとんどです。そのため、任意売却を行う際はできるだけ早い段階で準備を開始する必要があるでしょう。

▼関連記事

家の買い替えに適したタイミングは?流れや費用、ローン残債がある場合の対処法も解説

家の買い替えで後悔しないためのポイントとは?よくある原因も解説

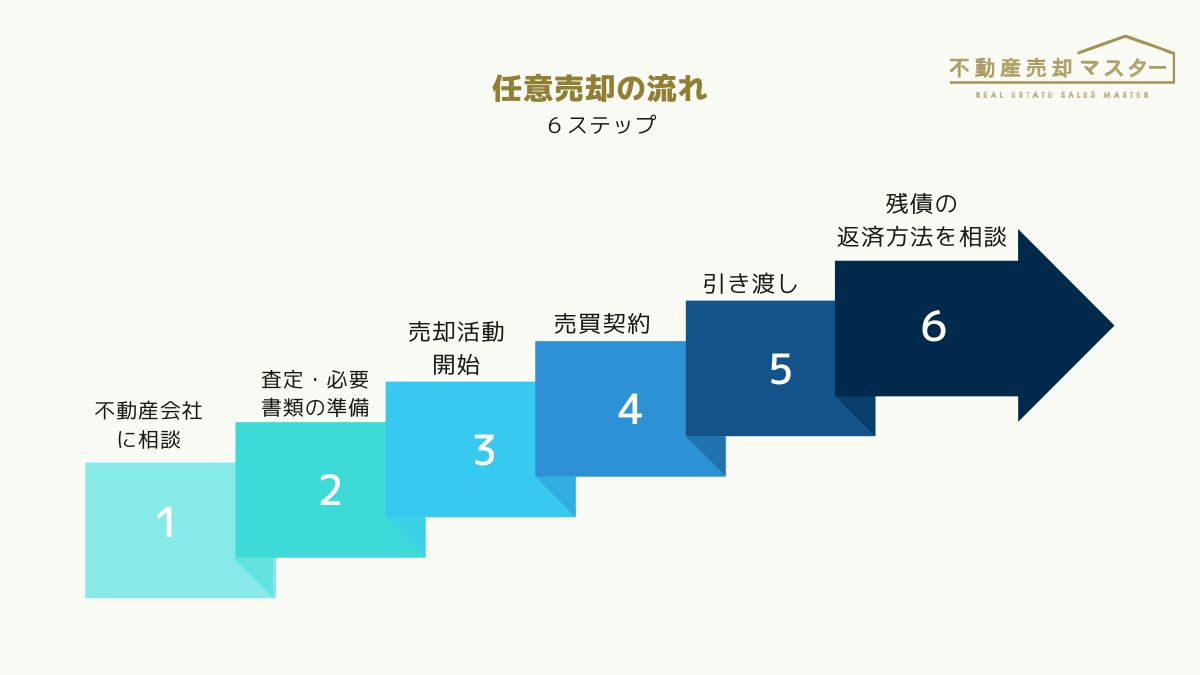

任意売却の流れ

まず、金融機関からの支払い督促が届くと、任意売却の検討が始まるとされています。

その後は以下のような流れで進められるようです。

- 不動産会社に相談

- 査定・必要書類の準備

- 売却活動開始

- 売買契約

- 引き渡し

- 残債の返済方法を相談

任意売却は、金融機関からの督促を受けた時点から始まります。まず専門の不動産会社に相談して査定を依頼し、必要書類を金融機関へ提出します。金融機関の合意を得てから売却活動が開始され、購入希望者が現れた際は金融機関に売却価格を報告し、承認を得て契約締結に進むのです。

その後、決済と引き渡しを行い、残債がある場合は返済計画を金融機関と相談して返済額・期間を決定します。

▼関連記事

不動産売却の方法とは?流れや必要書類、発生する税金を解説

不動産売却の流れは?かかる期間や必要書類も解説【図解あり】

中古住宅を売却するには?戸建てを売る際の流れや注意点を解説

リースバックでそのまま住む方法もある

リースバックとは、自宅を売却した後も買主と賃貸契約を結ぶことで、そのまま現在の住居に住み続けられる方法です。近年話題のこのリースバックは、住宅ローンの返済が難しくなった場合の任意売却の選択肢としても注目を集めています。

任意売却でリースバックを活用する際のメリットとしては、現在の住居に住み続けられるため引越しの必要がない点や将来的に買い戻すという選択ができる点が挙げられます。

一方、リースバックの場合は買い手が不動産物件として利回りを重視して購入するため、売却価格が通常の任意売却よりも低くなってしまう傾向にあり、リースバックを行うには債権者である金融機関の合意を得る必要もあるため注意が必要です。

任意売却時のリースバックがおすすめなケースとしては、現在の住居に住み続けたいと考えている方のなかでも近い将来に収入増が見込まれる場合や数年後に子供が住宅ローンを組めるようになる場合が挙げられます。

▼関連記事

不動産を売りたい際の相談先はどこ?売却の流れに沿って相談先を紹介

不動産売却はどこがいい?大手・中小だけで決めない不動産会社のおすすめの選び方

任意売却の際はTAQSIE(タクシエ)の利用がオススメ!

先述したように、任意売却では住宅ローンの滞納問題を解決するために実行されるため、より高い金額で売却できるかが重要となってきます。ただし、不動産会社の中には任意売却に対応していなかったり、ノウハウが不足しているケースもあるため、任意売却の実績・事例が豊富であったり、専門的に取り扱っている不動産会社を選ぶと良いでしょう。

ただし、任意売却を専門的に取り扱っている不動産会社であっても、物件の特徴やエリアによっては対応が難しいケースもあり、通常の不動産売却における会社・担当者選びよりも非常に難しくなっています。

そこでおすすめする方法が、それぞれの希望や状況に応じて、大手不動産会社74社から厳選された約700人の不動産売却のプロの中から最適な担当者を紹介するTAQSIE(タクシエ)の利用です。

紹介するプロは一人ひとりが、宅地建物取引士の資格はもちろん豊富な実績がある精鋭たちであるため、より納得のいく売却が期待できるでしょう。

登録は無料なので、任意売却についてお悩みの方は、お気軽にご利用ください。

あなたのケースにあった

ご成約者の声を見てみる

絞り込む