相続した土地をそのまま放置していると、固定資産税や都市計画税、維持管理費などがかかり続けてしまいます。利用する予定がないのであれば、売却を検討するのも方法の一つです。

しかし相続した土地の売却は、ただ土地を売るのとは異なり、相続手続きと売却手続きを並行して進めなければなりません。さらに相続税や譲渡所得税などの計算も必要で、難易度は高めです。

この記事では、相続した土地を売却するに際して、あらかじめ知っておきたい手順や発生する税金、節税対策などを解説します。相続した土地を売却する際のポイントや注意点もあわせてお伝えします。

家を売りたくなったらタクシエ

三菱地所リアルエステートサービスが

あなたのエリアで実績の多い不動産会社をご紹介!

チャットで完結OK!

しつこい営業電話はありません!

相続した土地を売却する手順 |遺産相続が発生したらどうする?

相続した土地を売却するときには、以下の手順で進めるのが一般的です。

各ステップでどのようなことをおこなうのか、順番に確認しましょう。

▼関連記事

不動産の相続手続きの流れは?かかる税金や評価額の計算方法を解説

不動産相続の流れと手続きとは?成功ポイントも解説

家の相続はどう進める?注意点や相続したくないときの対処法も解説

STEP1. 相続人と相続遺産を確定する

土地の相続が発生したら、まずは相続人と相続遺産の確定を進めます。遺言書がある場合には、その内容に従う必要があるので、まずは遺言書の有無を調べましょう。自宅はもちろん、公証役場に公正証書遺言が託されていないかもチェックします。

相続人については、被相続人の戸籍を死亡から出生までをさかのぼって集め、法定相続人となる人を確定します。遺産については、土地や預貯金などの「プラスの遺産」だけでなく、借金や未払い金などの「マイナスの遺産」がないかも調べましょう。

土地の査定を受ける

土地の相続が発生した場合、まず不動産会社に査定を依頼し、時価を確認します。相続税の対象となるか調べるために、相続税評価額を求めますが、これは路線価を基に算出され、時価よりも低いことが一般的です。そのため実際どのように分配するかを考えたり、マイナスの遺産と相殺できるかを調べたりするときには、時価を把握する必要があります。

その際には、相続に詳しい仲介担当者に相談することをおすすめします。査定額が予想より低い場合、売却よりも別の分配や活用方法を検討することが適切かもしれません。相続に詳しい担当者であれば、さまざまな提案を受けられます。

相続に詳しい担当者を見つける際には、担当者と直接マッチングできる紹介サービスを利用すると良いでしょう。

土地の境界が確定しているか調べる

査定を依頼する際には、相続した土地の境界が確定しているかも一緒に調べてもらいましょう。境界が確定していない土地は、隣地の所有者とトラブルが起こる可能性があり、基本的に売却できません。もし境界が確定していない場合には、確定測量を実施する必要があります。

不動産会社の調査で境界が確定していないことが判明した場合、仲介担当者に土地家屋調査士を紹介してもらい、確定測量を依頼することがスムーズです。

STEP2. 相続税がかからないか確認する

遺産総額から基礎控除分や葬式代などを差し引いて課税遺産総額を出し、相続税が発生しないか確認します。基礎控除額は、以下の計算式で求めます。

基礎控除額:3,000万円+(600万円×法定相続人の数)

基本的には、基礎控除を上回らなければ相続税は発生せず、申告も不要です。もし高額な相続税が発生し、不動産の売却代金を充てなければ納税できない場合は、納付期限となる10カ月以内に売却を進めなければなりません。不動産会社に急ぎ売却を相談しましょう。

土地の相続が発生したときの相続税の計算方法などについて詳しくは、こちらの記事をご覧ください。

▼関連記事

土地の相続税はいくらかかる?計算方法や評価額の調べ方、使える控除を紹介

不動産相続税の基礎知識|計算方法と節税のコツ、関連費用を解説

STEP3. 遺産分割協議をおこなう(分配の決定)

複数の相続人がいる場合には、遺産分割協議をおこない、誰が・どの遺産を・どの割合で相続するかを話し合って決める必要があります。

その際、土地を売却して現金で分配する場合には、相続人全員の合意を取り付けなければなりません。土地を含む不動産は、所有者全員の合意がないと売却できないとされているためです。所有者である被相続人が亡くなり相続が発生した土地は、相続人全員の共有状態となっているため、1人でも反対者がいれば売れません。まずは合意形成に取り組みましょう。

遺産分割協議で相続の内容が決まったら、遺産分割協議書を作成し、相続人全員で署名と実印による捺印をおこないます。

STEP4. 相続登記をおこなう

遺産分割協議が終わったら、法務局で相続登記をおこない被相続人から新しい相続人へと所有権を移転しましょう。相続登記では、以下のような書類を用意する必要があります。

| 書類名 |

内容 |

取得先 |

| 相続登記の申請書類 |

相続登記を申請するために法務局に提出する書類 |

法務局 |

| 被相続人の戸籍謄本および除籍謄本 |

出生から死亡までの連続したもの |

被相続人の本籍地の市町村役場 |

| 被相続人の本籍地が記載された住民票除票または戸籍の附票 |

戸籍に記載された被相続人と登記名義人が同じ人物であることを証明するための書類 |

被相続人の本籍地の市町村役場 |

| 相続人の戸籍謄抄本 |

相続人全員の現在の戸籍謄本または抄本 |

各相続人の本籍地の市町村役場 |

| 相続関係説明図 |

相続人の関係を示した図 |

ー |

| 土地を相続する人の住民票 |

土地を相続する人の現在の住所を証明するための書類 |

相続人が居住する市町村役場 |

| 遺産分割協議書 |

遺産分割協議で取り決めた内容を記し、相続人全員が署名・実印で捺印したもの |

ー |

| 相続人全員の印鑑証明書 |

遺産分割協議書に捺印した印影が実印であることを証明するための書類 |

相続人が居住する市町村役場 |

| 代理人権限情報(委任状) |

司法書士などに申請を依頼する場合のみ必要 |

ー |

| 固定資産税納税通知書 |

登録免許税を計算するために必要 |

ー |

相続登記を自分でおこなうことも可能ですが、集める書類が多く手続きが煩雑です。そのため費用がかかりますが、司法書士に依頼するのが無難です。司法書士報酬は、5〜10万円程度を見積もっておくとよいでしょう。

▼関連記事

相続登記とは?やり方の流れや必要書類を解説

土地相続の完全ガイド|手続きの流れ、費用、税金対策まで徹底解説

STEP5. 不動産会社に土地売却を依頼する

相続登記を終えたら、査定を依頼した不動産会社と媒介契約を結び、売却活動を開始します。土地の売却代金を相続税に充当する場合は、必ず期限を伝えましょう。

▼関連記事

相続した不動産を売却するメリットは?流れや注意点、かかる税金も解説

STEP6. 買主と売買契約を締結し、決済・引き渡しをおこなう

買主が決まったら売買契約を締結し、土地を引き渡すのと引き換えに代金を受け取ります。複数の相続人がいる場合は、遺産分割協議で決めた内容に沿って売却代金を分配しましょう。

STEP7. 相続税を納める

相続税が発生する場合は、相続の開始から10カ月が申告と納付の期限です。もし期限を過ぎてしまった場合、申告自体をしていなければ無申告加算税が、申告をしたものの納税していなければ延滞税が発生するため、手続きは早めにおこないましょう。

▼関連記事

相続した土地の売却にかかる税金は?不動産売却は3年以内が推奨される理由も解説

土地を相続する方法は?放棄手続きの流れや発生する税金についても解説

STEP8. 譲渡所得が出た場合は確定申告する

相続した土地を売ったことで売却益である譲渡所得が出た場合は、売却した翌年に確定申告が必要です。

譲渡所得の確認方法や確定申告の要不要の判断方法について詳しくは、譲渡所得税(所得税・住民税・復興特別所得税)をご覧ください。

相続した土地の売却で発生する税金の種類と目安

相続した土地を売却するときには、さまざまな税金が発生します。ここでは発生する税金の種類と金額の目安をご紹介します。

登録免許税(相続登記)

登録免許税は、登記をおこなうときなどにかかる国税です。相続した土地を売却する際には、被相続人から相続人へと名義を変更する「相続登記」をするときに課税されます。登録免許税の課税額は、次の計算式で求めます。

相続登記の登録免許税=固定資産評価額×0.4%

※土地の評価額が100万円以下の場合は免税措置が取られている(期限:2025年3月31日まで)

固定資産税評価額は、土地がある市町村役場で確認が可能です。

印紙税

印紙税は、契約書や領収書など、国が定める課税文書に対してかかる国税です。土地の売却に際しては、買主と交わす売買契約書に課税されます。

印紙税の税額は、売買契約書に記された売却価格に応じて決まります。

<売買契約書に記載された契約金額に対する印紙税額>

| 100万円超500万円以下 |

2,000円(1,000円) |

| 500万円超1,000万円以下 |

10,000円(5,000円) |

| 1,000万円超5,000万円以下 |

20,000円(10,000円) |

| 5,000万円超1億円以下 |

60,000円(30,000円) |

※( )は2024年(令和6年)3月31日まで適用される軽減税率適用後の金額

※2参考国税庁

譲渡所得税(所得税・住民税・復興特別所得税)

譲渡所得税は、土地を売却して出た利益である「譲渡所得」に対してかかる所得税・住民税・復興特別所得税の総称です。

譲渡所得税の計算方法

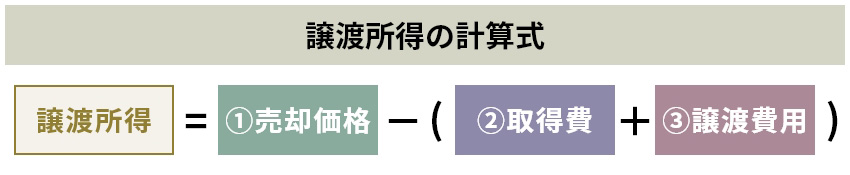

譲渡所得税は、売却金額ではなく譲渡所得に対してかかるため、まずは以下の計算式で譲渡所得を算出します。

①売却価格:売買契約書に記載されている売却価格

②取得費:売却した不動産を取得するためにかかった費用(建築費や購入費、仲介手数料、リフォーム費用など)から、減価償却費(経年にともなう価値の減少分)を差し引いた額

※相続税を支払った場合には、一定の要件を満たすことで取得費に加算可能(相続税の取得費加算の特例)

③譲渡費用:売却するためにかかった費用(仲介手数料など)

上記で計算してプラスになった場合、譲渡所得税が発生します。納める譲渡所得税額は、所有期間に応じて以下の税率をかけて求めます。

| 所得の区分 |

短期譲渡所得 |

長期譲渡所得 |

| 売却した年の1月1日時点での所有期間 |

5年以下 |

5年超 |

| 税率 |

39.63%

(所得税30%+住民税9%+復興特別所得税0.63%) |

20.315%

(所得税15%+住民税5%+復興特別所得税0.315%) |

※参考:国税庁

なお、譲渡所得に対しては、さまざまな控除制度などが用意されています。詳しくは次章で解説します。

また、譲渡所得税の計算方法などについて詳しくは、こちらの記事をご覧ください。

▼関連記事

不動産売却の税金ガイド|種類、計算方法、対策、申告時期、納付方法まで徹底解説

確定申告の要不要の判断方法

確定申告の要不要は、譲渡所得が発生するかどうかで判断します。譲渡所得を求めた結果、プラスになったら確定申告が必要で、ゼロもしくはマイナスになったときには基本的には不要です。

相続した土地の売却で譲渡所得が出たときの節税対策

相続した土地を売却し、譲渡所得が発生したときにおこなえる節税対策をご紹介します。

控除の特例を利用する(3年以内・3年10ヶ月以内の条件に注意)

売却益が発生したときにかかる譲渡所得税に対しては、以下のような制度が適用されると節税が可能です。

相続税の取得費加算の特例

相続税が発生した土地を売却した場合に、納めた相続税額の一部を譲渡所得算出時の取得費に加算できる制度です。売却価格から差し引ける額が増えるので、結果的に譲渡所得税額を減らせます。

加算できる額は、「相続税額×土地の相続税評価額÷(相続した全体の課税額+債務控除)」で計算します。なおこの制度は、相続の開始から3年10カ月以内に売却することが条件です。また相続空き家の3,000万円特別控除の特例とは併用できません。

詳しい要件は国税庁のページでご確認ください。

相続空き家の3,000万円特別控除の特例

被相続人が1人で住んでいた家とあわせて敷地を売却する場合に、一定の要件を満たすことで譲渡所得から3,000万円まで控除される制度です。この制度が適用されるには、旧耐震基準で建てられた家であること、売却時に現行の耐震基準を満たしていることなど、条件が厳しめです。

また相続後に家を取り壊した場合には、以下のような要件を満たす必要があります。

・相続が開始してから取り壊すまでの間の家屋を、事業用や貸し付け用、または居住用として使用していないこと

・相続が開始してから家屋を取り壊すまでの間の敷地を、事業用や貸し付け用、または居住用として使用していないこと

・家屋を取り壊してから譲渡するまでの間、建物や構造物の敷地として使用していないこと

・相続の開始があった日から3年を経過する日の属する12月31日までに売ること

なおこの特例は、相続税の取得費加算の特例とは併用できない点にも留意しましょう。また適用されるにはほかにも多くの要件があるため、詳しくは国税庁のページでご確認ください。

3,000万円特別控除の特例

3,000万円特別控除の特例は、マイホームとあわせて敷地を売却する場合に利用できる特例です。被相続人から相続した土地付き戸建てに、相続人も一緒に住んでいたケースなどが該当します。一定の要件を満たして制度が適用されると、譲渡所得から3,000万円まで控除されるため大きく税額を抑えられます。

なおこの特例は、以下の条件を満たす場合には、家を取り壊して更地となった土地に対しても適用されます。

・家屋を取り壊してから1年以内に売買契約を締結し、かつ住まなくなった日から3年を経過する日が属する年の12月31日までに売却すること

・家屋を取り壊してから売買契約を締結した日まで、その敷地を貸し駐車場などほかの用途に使用していないこと

制度が適用されるにはほかにも多くの要件があります。詳しくは国税庁のページでご確認ください。

その他の節税対策

控除の特例を利用する以外にできる節税対策をご紹介します。

取得費や譲渡費用を抜け漏れなく計上する

譲渡所得は、売却価格から取得費と譲渡費用を差し引いて算出します。差し引ける取得費と譲渡費用が多いほど譲渡所得は減り、結果的に譲渡所得税の減額につながります。

取得費については、被相続人が土地を取得した際の領収書などをどの程度保管しているかによるため難しい面がありますが、譲渡費用についてはこれから対策が可能です。領収書の紛失に気を付け、抜け漏れなく計上しましょう。

取得費が不明でもあきらめない

被相続人が土地を取得した際の売買契約書が残っていない場合、売却価格の5%しか概算取得費として計上できません。そうすると、例えば3,000万円で購入した土地であるのに5%の150万円しか取得費として計上できないことになり、譲渡所得税が高額になってしまいます。

そのようなケースでは、土地の購入価格を合理的に算出して示すことで、取得費と認められる可能性があります。土地については、一般財団法人日本不動産研究所が公表している「市街地価格指数」(全国の主要都市における宅地価格の推移を示す指標)をもとに、取得当時の価格を概算するのが一般的です。

取得費が不明な場合もあきらめず、被相続人が取得した土地価格を合理的に示しましょう。

相続した土地を売却する際のポイントと注意点

最後に、相続した土地を売却する際に押さえておきたいポイントや注意点をご紹介します。

土地のあるエリアと相続に詳しい仲介担当者に相談する

相続した土地を売却して遺産を分配する場合は、土地があるエリアに精通し、相続にも詳しい仲介担当者に相談することがなによりも大切です。

相続した土地の売却は、相続税の有無や控除を利用するかどうかなどにより、タイミングを考える必要があります。しかし相続した土地の売却を計画しても、思い通りに進むとは限りません。土地の境界が確定していなかったり、想定していたよりも査定額が低かったり。あるいは買い手がなかなか見つからないこともあるでしょう。

そのようなときでも、土地があるエリアと相続に詳しい仲介担当者であれば、売却以外のよりよい土地の活用方法の提案が期待できます。得意分野や実力を見極めて相談相手を選びたいときには、担当者と直接マッチングされる紹介サービスを利用すると便利です。

例えば 三菱地所グループが運営しているTAQSIE(タクシエ)なら、大手不動産会社20社以上、約350名のなかから、プロフィールで得意分野やこれまでの実績を確認して担当者を選べます。直接チャットでコミュニケーションを取りながら相性を見極めたうえで相談相手を選べるので、活用を検討してみてください。

誰に相続登記するかはよく検討して決める

相続した土地をそのまま売却するときでも、被相続人から買主へと直接所有権を移転することはできません。土地を含む不動産は、登記簿上の所有者しか売却できないため、必ず相続登記が必要です。

売却を前提とした相続登記は、相続人のなかから代表者を1人決めて登記する方法と、相続人全員の共有名義にする方法があります。代表者を決めて登記すると、売買契約の締結や決済に立ち合うのも1人ですむので売却の手続きがスムーズです。ただし代表者が売却価格を勝手に決める恐れがあります。

一方、共有名義にすると、代表者が勝手に売却を進める心配はなくなりますが、売買契約時に契約書を郵送で回したり、決済に全員立ち合う必要があったり、手続きが煩雑になります。

どちらがいいかは相続人同士の関係性や人数、住んでいる場所など状況によって異なるため、よく話し合って決めましょう。

売却代金を相続税に充当する場合は早く動く

土地を相続したことで高額な相続税が発生し、土地の売却代金を相続税に充当する必要がある場合は、相続発生から相続税の申告・納付までに10カ月しか猶予がありません。

土地の売却には平均3カ月、長ければ半年ほどかかることを考えると、できるだけ早く不動産会社に相談してスケジュールを組む必要があります。

急ぐ場合は不動産会社の買取も検討する

相続税の納付期限までに時間がない場合は、不動産会社に土地の買取を依頼するのも方法の一つです。買取とは、不動産会社に直接土地を買い取ってもらう売却方法を指します。

通常の仲介による売却と異なり、買主を探す時間が不要になるため、短期間で売却できるのが買取のメリットです。仲介での売却よりも価格は安くなる傾向がありますが、買取価格に納得すれば早ければ1週間程度で現金化が可能なので、まずは相談してみましょう。

不動産会社の買取について詳しくは、こちらの記事をご覧ください。

▼関連記事

不動産買取とは? 買取の種類や仲介との違い、業者の選び方、成功ポイントを解説

土地買取の成功ガイド!買取相場や不動産会社の探し方、高値買取のコツなどを解説

まとめ

相続した土地を売却するには、境界の確定から相続税評価額の確認、遺産分割協議など、多くのステップを踏む必要があります。相続した土地の売却は何度も経験することではないため、不安に感じる方も多いのではないでしょうか。

そのような場合は、まずは相続不動産に詳しい仲介担当者に相談してみましょう。そうすれば、土地の査定額を出し売却を進めるのはもちろん、本当に売却するのがいいのか、もっとよい活用方法があるのではないかなど、さまざまな提案を受けられます。

相続不動産に詳しい仲介担当者を探すときには、直接マッチングされる紹介サービスの利用がおすすめです。 例えば三菱地所グループが運営しているタクシエでは、エージェントのプロフィールや実績を見てから相談相手を選べます。直接チャットでコミュニケーションを取りながら、人柄や相性を見極められるので安心です。ぜひ利用をご検討ください。

あなたのケースにあった

ご成約者の声を見てみる

絞り込む