リースバックは、売却した家を賃借し、そのまま住み続ける仕組みです。所有している不動産を活用して資金調達する方法のひとつですが、よく理解せずに利用すると、トラブルが発生し後悔することになるため注意が必要です。

本記事では、そのトラブルと原因、予防策、チェックポイントを紹介しますので、リースバックの検討中の方は参考にしてください。

家を売りたくなったらタクシエ

その高い査定額、

本当に売れる価格ですか?

査定額と実際の売却価格には、

大きな差が出ることがあります。

登録完了後、

売却前に知っておきたい

「失敗しない家の売り方」ガイドを限定公開しております。

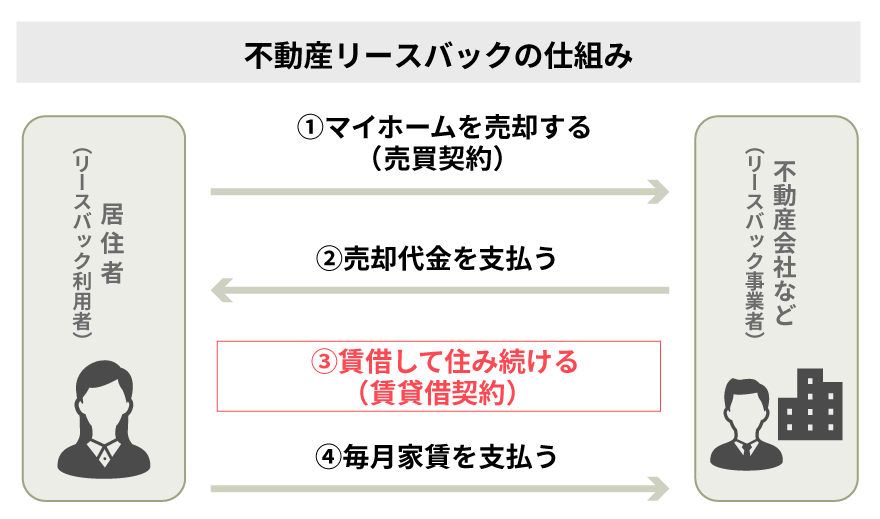

リースバックとは?

リースバックとは、所有していた不動産を売却して資金を得た上で、それを賃貸として借り直し、そのまま住み続ける仕組みです。セール・アンド・リースバック(sale and lease back)やセール・リースバック(sale lease back)とも呼ばれます。

リースバックは資金を得つつ住み慣れた家に住み続けられるのがメリットですが、売却価格は相場よりも安くなる傾向がある、家賃の負担が生じるといったデメリットもあります。

そのためリースバックを利用するには仕組みやデメリットをよく理解しておかないと、トラブルが発生し後悔することになりかねません。次章からは、どのようなトラブルが起こり得るのかをご紹介していきます。

リースバックについて詳しく知りたい方は、こちらの記事もご一読ください。

リースバックとは?家を売っても住み続けられる仕組みやメリット・デメリットなどを解説

リースバックのトラブル事例とその原因

リースバックではどのようなトラブルが起こり得るのか、事例とその原因を確認しておきましょう。

事例1.家賃を支払えなくなった

リースバックでは、売却後は賃貸借契約を結び家賃を払って同じ家に住み続けます。しかしマイホームをリースバックしたものの、家賃の負担が重く払えなくなった…というケースは少なくありません。

これは設定される家賃は家の売却金額をもとに決まり、高く売ればそれだけ家賃も高くなることが理由です。状況によってはエリアの家賃相場よりも割高になるケースもあります。また周辺の地価の上昇などにより、賃貸借契約更新時に家賃が値上げされ、払えなくなることもあります。

事例2.安価に売却してしまった

リースバックの売却価格は、仲介での売却相場よりも安くなる傾向があります。これはリースバックした不動産会社は、自社の所有物であるにもかかわらず、買い戻し特約※を設定していると自由に売却できず、さらに家賃滞納のリスクを負う必要があるためです。

そのため「仲介で高く売って、別の賃貸を借りればよかった」と後悔する方も多くいます。

※買い戻し特約:契約で定めた期間内であれば、取り決めた金額を支払うことで買い戻せるとする特約

仲介の売却と比べるとどれくらい価格が安くなってしまいますか?

リースバックでの買取価格は一般的な仲介での市場価格の60〜80%になると言われています。想定より売却資金を得られないケースもありますが、一方で買取価格が安いとその後の家賃も低くなりやすいというメリットもあるのです。

事例4.買い戻せなかった

「買い戻し特約がついているから」という理由で、リースバックを選ぶ方も少なくありません。しかし「買い戻せると聞いていたのにできなかった」という方もいます。

買い戻し価格が高額で期限までに資金を用意できない場合のほか、「前向きに検討する」と述べているだけで、契約書に明記されていないことを確認していなかったケースもあります。また物件が転売されてオーナーが変わり、買い戻し条件が変わってしまい、買い戻せなくなることもあるようです。

事例5.修繕費の負担で揉めた

リースバックでは、対象となる物件の修繕費をどちらが負担するのかでトラブルになることもあります。

基本的に賃貸物件の修繕義務は、オーナー(賃貸人)が負担するものです。たとえばもともと付帯していたエアコンが故障したら、オーナーが費用を負担し修繕します。

しかしリースバックでは、もともと備わっていた設備は賃借人が購入したものであるケースがほとんどです。そのため建物本体の修繕は所有者である不動産会社がおこなうものの、売却前からあった設備については賃借人の負担とされるのが一般的です。

売買契約締結時に、売却するのは建物だけなのか、設備を含むのであれば何を含み、何が含まれないのかが明確になっていないと、認識にずれが生じてトラブルになってしまいます。

事例6.勝手に転売されてしまった

リースバックした家が、知らない間に第三者に転売されていた、というケースもあります。

リースバックでは、家の所有権は不動産会社に移転します。そのため契約書に「転売しない」と明記されていない限り、不動産会社が第三者に売却するのは自由です。

家の所有者が変わっても、賃借人の権利は守られ住み続けることはできるのが一般的です。ただしどんな人や会社がオーナーとなるのかわからず、契約更新時に契約内容が変わる可能性があるのは不安要素となるでしょう。

事例7.相続について子どもと揉めた

リースバックしたことで、相続人となる子どもと揉めるケースもあります。

たとえば子どもが「愛着のある実家をそのまま相続したい」「相続後土地を活用したい」と考えていた場合、「なぜ勝手に売却したのか」とトラブルになってしまいます。

本来不動産は、所有者が自由に処分できるものであるため、リースバックするのに子どもの許可は不要です。しかし現実的には、不動産は「家族全員の資産」と認識されているケースも少なくありません。リースバックに際しては、事前に子どもに相談するのが無難です。

逆にリースバックで事前に家を売却しておくことによって相続時の手続きを簡便化できるというメリットもあります。もし将来的に子どもが住む予定がなく、空き家となってしまうことが予想される場合には、老後の生活にゆとりを持たせるためにもリースバックを検討してもよいでしょう。

たしかに現金化しておくことで遺産を平等に分割できたり、不動産の相続税評価をしなくて済むので状況に応じて活用するのもいいですね!

リースバックのトラブルを防ぐ方法

リースバックにはさまざまなトラブルが起こり得ることがわかりました。これらトラブルを未然に防ぐには、どうすればよいのでしょうか?

方法1.リースバック以外の方法を検討する

そもそも今の家に住み続けながら資金を得る方法は、リースバックだけではありません。たとえば「リバースモーゲージ」や「不動産担保ローン」といった方法もあります。

| リバースモーゲージ |

自宅を担保に融資を受け利息のみを返済し、契約者の死亡時に売却した代金で一括返済する |

| 不動産ローン |

自宅を担保に融資を受け、利息と元金を返済していく方法 |

どちらも「融資」であり、売却ではないので所有権が残る点がリースバックと比べた際の大きなメリットです。

またリースバックは仲介による売却と比較して、売却価格が低くなる傾向があります。そのため資金調達が目的である場合には、同じ家に住み続けたい明確な理由がある方以外にはメリットはあまりありません。

それぞれメリット・デメリットがあるので、条件を整理したうえでどの方法がもっとも希望をかなえられるのか、不動産会社の担当者などに相談するとよいでしょう。

三菱地所グループが運営しているTAQSIE(タクシエ)なら、お客様の事情を伺い、本当にリースバックが適しているのかも含めて適切なご提案をいたしますので、是非ご活用ください。

方法2.契約内容を精査する

リースバックのトラブルを防ぐために重要なのは、契約内容を詳しく確認することです。

リースバックでは「売買契約」と「賃貸借契約」の2つの契約を同時に結びます。多くの方は「売却代金」と「家賃」に気を取られ、その他の内容確認は疎かになりがちです。

しかし、多くのトラブルは、設備の取り扱いや賃貸借契約の内容の確認不足・理解不足に起因します。そのため契約書の内容はどちらも入念に精査して、不明点や疑問点はその時点で明確にしておくことが重要です。

契約内容でとくにチェックすべき項目は、次章、リースバックの7つの契約チェックポイントで詳しく解説します。

方法3.相場価格を調べておく

売却価格で後悔しないためには、あらかじめ相場価格を調べておくことをおすすめします。

リースバックは買取であるため、仲介による売却相場よりも安くなる傾向があるのは事実です。しかし市場相場の半額にも満たないなど、あまりにかけ離れている場合は根拠を確認しましょう。

納得いく説明ができるかどうかは、リースバックを依頼する不動産会社を見極める判断ポイントにもなります。

方法4.信頼できる事業者を選ぶ

通常の不動産売却は、売却して引き渡してしまえばそこで不動産会社との関係は終了するのが一般的です。しかし、売却後も賃貸契約を結び同じ家に住み続けるリースバックは、不動産会社とはその後も付き合いが続きます。そのため信頼できる事業者を選ぶことが重要になります。

担当者紹介サービスを利用すると効率的

とはいえ、リースバックに対応できる不動産会社は少なく、また担当者には売却価格と家賃のバランスを取るなど通常の売却とは異なる知識とノウハウが必要です。リースバックが可能な不動産会社を探し、さらにそのなかからリースバックに精通した担当者を見極めるのは簡単なことではありません。

そのようなときには「担当者紹介サービス」を利用すると効率的です。担当者紹介サービスとは、登録されている人材のなかから条件に合う担当者が直接マッチングされるシステムです。自身でリースバックの取引実績がある担当者を探す手間と時間を削減し、スムーズに契約へと進めます。

たとえば大手不動産会社から約700名以上の精鋭が登録しているTAQSIE(タクシエ)なら、プロフィールや実績を確認したうえで相談相手を選べます。無料で利用できるので、ぜひ登録してみてください。

プロフィールや実績をしっかり確認した上で相談相手を選べるのは安心ですね!

まさにそうなんです!TAQSIE(タクシエ)では、大手不動産会社70社以上から厳選したプロの中から依頼者様の物件や希望条件に合わせて最適な担当者を紹介してもらえるため、トラブルが多いリースバックでも信頼できる担当者を簡単に探せるのでおすすめです!

方法5.長期的な資金計画を立てる

リースバックでは、売却時に住宅ローンを一括返済するためローンの負担がなくなるものの、代わりに家賃の支払いが発生します。

住宅ローンという名の借金を返し続ける重圧からは解放されますが、住宅ローンと違って家賃に終わりはありません。そのため売却で得られる資金と今後の収入や年金で、家賃を含む生活費を生涯にわたりまかなえるのか、長期的な資金計画を立てることが重要です。

とくに同居家族がいる場合、自分が先に亡くなることも考えられます。残された家族が賃料を支払えるかまで試算しておくと安心です。

リースバックの7つの契約チェックポイント

リースバックで後悔しないためには、契約内容を精査することが重要です。ここではとくに確認しておきたいポイントをご紹介します。

リースバックで後悔しないためには、契約内容を精査することが重要です。ここではとくに確認しておきたいポイントをご紹介します。

1.賃貸借契約の種類と期間

まず確認しておきたいのは、賃貸借契約の種類と期間です。

賃貸借契約には、住人が希望すれば更新し続けられる「普通賃貸借契約」と、契約期間満了後は契約更新されない「定期賃貸借契約」があります。定期賃貸借契約の場合には、期間が何年になっているか確認しましょう。

なおリースバックでは、賃貸借契約は定期借家契約が多いことが特徴です。定期借家契約となっている場合は、契約期間が満了した時点で契約更新を拒まれたときには、いくら住み続けたいと願っても家を明け渡さなければならないことを理解しておきましょう。

「定期借家契約」の場合には中途解約に関する特約の有無も確認するようにしましょう。定期借家契約では原則、引っ越したいと考えていても契約期間中に中途解約することはできません。ただし、賃貸借契約に中途解約に関する特約があれば、中途解約が可能となる場合があります。

2.家賃改定の有無や条件

賃貸借契約が「普通賃貸借契約」となっている場合、住人が望めば基本的には契約を更新しそのまま住み続けることができます。しかし更新時には通常の賃貸物件同様更新料がかかる場合があるので確認しておきましょう。

また「せっかくリースバックしたのに家賃が高くなって住み続けられない」とならないためには、更新に際して家賃改定はあるのか、その条件はどうなっているのかなども確認しておくことが大切です。

3.設備の修繕やリフォームの負担者

設備については、具体的にどれがリースバック契約後も自分の所有とされるのか、修繕義務がどちらにあるかを、書面上で明確にしておきましょう。 そうすることで、故障や不具合が発生したときのトラブルを防げます。

4.原状回復義務

リースバックで賃借した家は、賃貸借契約終了時には通常の賃貸物件同様に原状回復義務が課されます。家具の撤去等を含め、どういった原状回復が求められるかについても確認しておきましょう。

5.買い戻し特約の有無と要件

買い戻しを希望する場合、売買契約書に買い戻し特約が付されているかを必ず確認しておきましょう。買い戻し価格については、リースバック契約時に提示する業者もあれば、買い戻し時に算出するところもあります。

すでに提示されているなら現実的に買い戻しできる価格であるか、未提示の場合は買い戻し価格の算定方法を確認しておくとよいでしょう。なお、買い戻し特約では申し出の期限が定められているのが一般的です。期限がいつになっているかもチェックしておくと安心です。

6.転売の可否や条件

リースバックで物件を購入した不動産会社による第三者への転売が、契約期間内に認められているかチェックしておきましょう。転売が認められている場合には、賃貸借の条件が変わることがないように、契約条件が次の所有者に引き継がれるのかも確認が必要です。

7.契約不適合責任の免責

リースバックにおいては、契約不適合責任が免責される特約が付されるのが一般的です。契約不適合責任とは、売主が買主に対して負う「契約書の内容どおりのものを引き渡す」責任を指します。

契約不適合責任が免責されていないと、リースバックで売却したあとに雨漏りなどの不具合が発生した場合に、修繕費の負担などを求められる可能性があります。契約に際しては、契約不適合責任の免責の有無についても書面で確認しておきましょう。

リースバックが適しているのかは慎重に判断しよう

リースバックでの売却価格は、一般的な相場価格よりも低くなるのが一般的です。そのためどうしてもその家に住みたい事情がある方以外には、売却による資金調達の方法としてはあまりよい選択とはいえません。リースバックを利用するかどうかは、慎重に判断しましょう。

とくに資金調達が目的の方は、通常の売却でできるだけ高く売るほうが、より多くの資金を得られます。リースバックを検討するときは、仲介だといくらで売れるのかも含めて比較することをおすすめします。

なお仲介で売却した場合でも、買主の承諾を得られれば、一定期間は同じ家に住み続けることが可能です。これは「引き渡し猶予」と呼ばれます。売却価格はやや安くなるものの「ずっと住み続けたいわけではないが、一定期間の猶予はほしい」というときには、不動産会社に相談してみるとよいでしょう。

まとめ

リースバックは売買契約と賃貸借契約の2種類の契約を同時におこなうため、内容の確認が疎かになりがちです。しかし、両方の内容をよく理解したうえで利用しないと、トラブルが起きる可能性があります。リースバックを検討する際には、トラブルを防ぐためにも信頼できる担当者がいる事業者を選ぶことが大切です。

三菱地所グループが運営しているTAQSIE(タクシエ)なら、お客様の状況を伺ったうえで、そもそもリースバックが適しているのか含め、ご提案をいたします。ぜひ利用をご検討してみてください。

あなたのケースにあった

ご成約者の声を見てみる

絞り込む