リースバックは、自宅を活用して資金調達する方法のひとつです。

自宅を売却して資金化したあと、同じ家を賃貸して住み続けることができます。

メリットにフォーカスされがちなリースバックですが、実はデメリットも多いです。しっかりと理解したうえで利用することが大切です。

この記事では、リースバックの仕組みやメリット・デメリット、活用方法、契約の流れなどを解説します。利用時の注意点もしっかりとお伝えしますので、ご検討中の方は参考にしてください。

家を売りたくなったらタクシエ

その高い査定額、

本当に売れる価格ですか?

査定額と実際の売却価格には、

大きな差が出ることがあります。

登録完了後、

売却前に知っておきたい

「失敗しない家の売り方」ガイドを限定公開しております。

リースバックとは?

リースバックとは、売却して現金化した不動産を賃貸し、そのまま住み続けるサービスを指します。セール・アンド・リースバック(sale and lease back)やセール・リースバック(sale lease back)ともいわれます。

不動産をリースバックすると、住み慣れた家で生活しながら資金を調達することが可能です。ただしリースバックはデメリットが多く、利用するかどうかは仕組みをよく理解したうえで判断することが重要です。

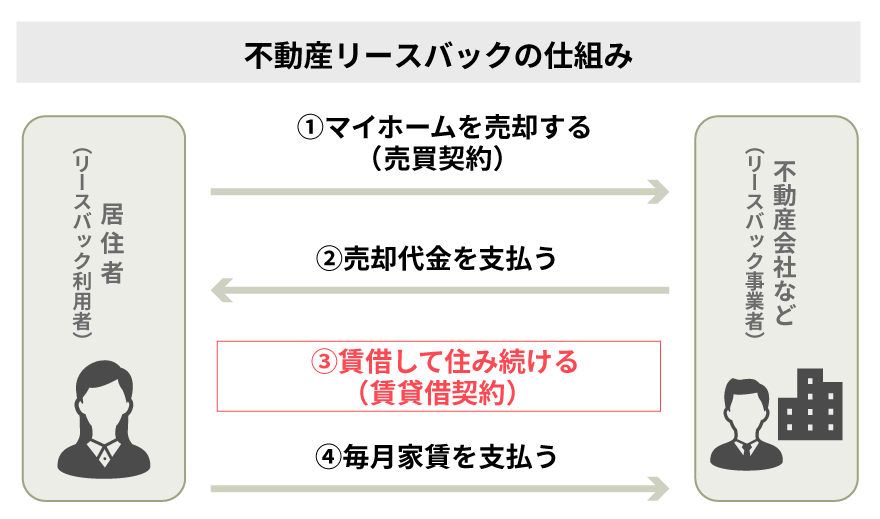

家を売っても住み続けることができる仕組み

まずは、不動産をリースバックし、売った家に住み続けることができる仕組みを確認しておきましょう。

リースバックでは、不動産会社などリースバック事業者と売買契約を結び、所有している不動産を売却します。売却代金と引き換えに、物件の所有権は不動産会社に移ります。

通常の不動産売却ではここで取引が終了し、物件を明け渡さなければなりません。しかしリースバックでは、売却と同時に同じ物件の賃貸契約を締結する点が通常の売却とは異なります。

物件は不動産会社の所有となりますが、居住者は物件から引っ越すことなく、月々の家賃を支払いながら住み続けることができます。

リバースモーゲージや不動産担保ローンとの違い

所有している不動産に住んだまま資金調達する方法としては、リースバックのほかに「リバースモーゲージ」や「不動産担保ローン」が考えられます。

まずはリースバックと両者との違いを確認しておきましょう。

|

リースバック |

リバースモーゲージ |

不動産担保ローン

中古住宅 買取 |

| 仕組み |

不動産を売却したあと

そのまま住み続ける |

不動産を担保にして

お金を借りる |

不動産を担保にして

お金を借りる |

| 所有権 |

事業者に移転する |

所有権はそのまま |

所有権はそのまま |

| 対象物件 |

一戸建て・マンション・

事務所など |

主に一戸建て

(マンションは不可の

場合がある) |

一戸建て・マンション・

事務所など |

| 担保の設定 |

しない |

する |

する |

利用者の

年齢や収入 |

制限なし |

制限あり

(金融機関により

異なる) |

制限あり

(金融機関により

異なる) |

| 資金の使い道 |

制限なし |

制限されることがある

(金融機関により

異なる) |

制限なし |

| 月々の支払い |

家賃 |

利息のみ |

利息+元金 |

売却の

タイミング |

売買契約締結時 |

契約終了時

(契約期間満了時、

契約者の死亡時など) |

売却は前提と

されていない |

リバースモーゲージとは

リバースモーゲージは、リースバックと混同されることがあるサービスです。

リースバックとリバースモーゲージとのもっとも大きな違いは、リースバックが「売却&賃貸」であるのに対し、リバースモーゲージは「売却による返済を前提とした融資」であることです。

リバースモーゲージでは、自宅は担保に入れるだけなので、所有権は事業者に移転しません。リバースモーゲージの契約後は、同じ家にそのまま住み続けながら利息のみ返済します。

元金は、契約期間終了後(主に契約者の死亡後)に売却して得られる代金を充当する仕組みです。不動産を手放したくない場合、相続人による一括返済が契約上認められているケースもあります。

不動産担保ローンとは

不動産担保ローンは、自宅を担保に融資を受ける仕組みです。当然、所有権は事業者に移転しません。

「売却ではなく融資である」点ではリバースモーゲージに近いといえます。ただし売却による一括返済が前提となっていない点が、リバースモーゲージとは根本的に異なります。

リースバックのメリット

自宅をリースバックすることには、どのようなメリットがあるのでしょうか?

住宅ローンの負担がなくなる

リースバックをおこなうと、売却代金で住宅ローンの残債を一括返済できるため、負担がなくなるのがメリットです。

住宅ローンはマイホームを担保に数千万円もの融資を受け、数十年もかけて返し続けるのが一般的です。借り入れたときは問題なくても、思ったよりも昇給しなかったり会社の経営状態が悪くなったりすることで、負担が重いと感じる方もいるでしょう。

そのような場合、リースバックで住宅ローンを一括返済してしまえば、負債を抱えている心理的負担から解放されます。

慣れた家に住み続けられる

リースバックのもっとも大きなメリットは、売却後も住み慣れた家から引っ越しせずに、そのまま住み続けられることです。

通常の売却では、売買契約が成立したら家を明け渡さなければなりません。しかし学区内の学校に通う子どもがいる場合、親の事情での転校を避けたいと考えるご家庭は多いでしょう。また高齢になってから、住み慣れた土地を離れて違う場所に移るのは大きな負担になるため避けたいと考える方もいるでしょう。

その点リースバックなら、住み慣れた家・場所から離れる必要がありません。ただし賃貸契約の種類によっては、永続的に住み続けられるわけではない点は注意が必要です。

借金せずに使途自由な資金を得られる

リースバックはあくまで不動産売却であり、リバースモーゲージや不動産担保ローンのような借金ではありません。資金が必要だけれども、借金を背負うのは負担…と感じる方にリースバックは向いています。

リバースモーゲージでは得た資金の使い道を生活資金やリフォーム代金などに制限される場合がありますが、リースバックで得た資金は使い道に制限がない点もメリットです。

現金化までが早い

リースバックは、通常の不動産売却よりも現金化までが早いことも特徴です。これはリースバックでは、不動産会社などの事業者が直接買い取るので、仲介のように買主を探す時間が不要であるためです。

買取価格や買取後の家賃に納得すればすぐに契約に進めるので、最短1週間〜1カ月程度で現金化が可能です。 急ぎ事業資金を用立てたい場合などにも、リースバックは適しています。

自宅の維持・管理費が不要になる

自宅をリースバックすると、維持・管理の負担がなくなります。売買契約が成立すると、不動産会社に所有権が移転するためです。

固定資産税・都市計画税は所有者に課税されるため、リースバック後はたとえ自分が住み続けていたとしても納税義務を負うのは不動産会社です。リースバックするのがマンションである場合、管理費や修繕積立金の負担も一般的には不要になります。

一戸建て住宅の場合、家の劣化を防ぐには定期的に外壁や屋根の塗装が必要ですが、そういったメンテナンスも所有者である不動産会社がおこないます。同じ家に住み続けながら、維持・管理にかかる手間や費用の負担から解放されるのはリースバックのメリットです。

人に知られず売却できる

リースバックでは、売却した家を賃貸してそのまま住み続けるため、引っ越しする必要がありません。そのため家を売却したことを知られなくてすむのもメリットです。

さまざまな事情で資金を調達したいけれども、家を売ることを人に知られたくない…と考える方もいるでしょう。しかし通常の売却では、売却後に家を明け渡す必要があるため、家を売ったことをご近所に知られずにいることは難しくなります。

家を売却した事情を勘ぐられたくない方も、リースバックは選択肢のひとつになるでしょう。

近年ではリースバック時にリフォームを行い、その費用をリースバック業者が負担してくれるという「リフォームリースバック」というサービスも登場しています。現住居人の転居等に伴い、再販する場合、物件の老朽化や汚れにより価値が著しく低下していれば買い手がつきにくくなったり、売却金額が安くなってしまうため、物件の価値を維持するためにも所有者となるリースバック業者がリフォーム費用を負担してくれるのです。

リフォームのサポートも受けられるならリースバック後の生活も快適になっていいですね!

買い戻しの機会がある

リースバックは「買い戻し特約」が付けられているケースが少なくありません。「買い戻し特約」とは、契約で定めた期間内に、取り決めた金額を支払えば買い戻せることを約束する特約です。

資金調達の方法としてリースバックを選ぶ理由として、買い戻し特約があることを挙げる方は決して少なくありません。一時的に資金が必要となり家を手放すしかないものの、いずれ買い戻したいと考え、それをモチベーションとする方もいます。

思い入れのある家を一時的に手放す必要があるものの、将来的に買い戻すチャンスを残しておきたいと考える方は、リースバックを検討してもよいでしょう。

リースバックのデメリット

メリットが多いように見えるリースバックですが、よいことばかりではありません。ここからは、リースバックのデメリットをご紹介します。

売却価格が相場より低くなる傾向がある

リースバックは、仲介で買主を探して売却するよりも、売却価格が低くなる傾向があります。それは不動産会社は、家を買い取り自社の所有物としたにもかかわらず、買い戻し特約が設けられている間は自由に売却できない制約を受けたり、さらに家賃の滞納リスクを抱えたりするためです。

何よりも「売却額」を重視する方は、リースバック以外の方法を検討しましょう。

賃貸できる期間が限られている場合が多い

リースバックは「売却後も住み続けられる」点が強調されがちですが、リースバックしたからといって、必ずしもその家に一生住み続けられるとは限りません。リースバックにおいては、「定期賃貸借契約」とされるケースが多いためです。

賃貸借契約には、「普通賃貸借契約」と「定期賃貸借契約」があります。このうち定期賃貸借契約は、賃貸できる期間があらかじめ決められ契約更新はできません。国土交通省が「消費者向けリースバックガイドブック策定に係る検討会」で配布した資料によると、リースバックにおける賃貸借契約の約8割が定期賃貸借契約となっており、期間は3年が最多です。

リースバックで長く住み続けたいと希望する場合は、普通賃貸借契約ができる会社を探す必要がある点は心得ておきましょう。

家賃の支払いが発生する

リースバックすると住宅ローンの負担からは解放されますが、代わりに毎月家賃の支払いが発生します。

リースバックにおいて家賃がいくらになるかは、市場相場よりも売却価格の影響を受けるのが一般的です。基本的には、売却額が高ければそれだけ家賃も高くなると考えておく必要があります。

住宅ローンの返済は、いつか終わりが来るものです。しかし家賃は賃貸に住む限り一生払い続けなければなりません。リースバックを検討するときには、長期的な資金計画を考える必要があるでしょう。

リースバック業者も買い取った物件は投資用不動産として利益を出すことを目的としているため、家賃設定は基本的に相場よりも高くなる傾向にあります。特に住宅ローンの返済の負担を軽減するためにリースバックを検討している場合、月々の家賃が返済額よりも大きくなってしまう可能性があるため注意しましょう。

自分の資産ではなくなる

マイホームをリースバックすると、所有権が不動産会社に移るため、自分の資産でなくなることもデメリットです。所有権を失う以上、子どもたちに資産として残すことはできません。

また自分の家であれば自由に増改築できますが、所有物でなくなればそういうわけにはいきません。契約が切れて退去するときには、原状回復が必要になることもあります。

リースバック後は、いくら住み慣れた家であっても「第三者の所有物」であることを意識して暮らす必要があるのです。

リースバックの活用ケース

リースバックは実際どのようなときに活用されているのでしょうか?よくあるケースをご紹介します。

住宅ローンの返済

家の購入に際して借り入れる住宅ローンは金額が大きくなりがちです。思い切って借り入れたものの、将来にわたり高額な負債を抱えることに、大きな心理的負担を感じる方もいるでしょう。とくに変動金利で住宅ローンを組んだ場合、返済額が上昇するリスクもあります。

そのような方がリースバックで家を手放し住宅ローンを一括返済すると、同じ家に住み続けながらも「このまま住宅ローンを払い続けられるのか」といった不安から解放されます。

老後資金の確保

老後の生活費が不足しそうで不安を感じることを理由に、リースバックを活用する方も多いです。

住宅ローンを借り入れる際、退職金での一括返済を計算にいれるケースは少なくありません。しかし実際に退職を迎えると、退職金を住宅ローンの一括返済に充当すると手持ちの現金が大きく減ってしまうことに不安を感じてしまいがちです。想定よりも年金が少なかったり、医療費の負担が大きかったりすると、ますます現金を残しておきたくなります。

そんなときにリースバックを活用すると、家の売却代金で住宅ローンを一括返済したうえで、退職金は老後資金として手元に残しておけるのです。

まとまった資金が必要になった

住宅ローンは何十年もかかって返済していくものです。その間には、一家の大黒柱が急病で収入が途絶えた、事業が行き詰まった、子どもが私立の学校に進学を希望し教育資金が不足しているなど、急にまとまった資金が必要になることもあります。

そのようなときも、リースバックを活用すると、今の家に住み続けたまま、まとまった資金を手に入れられます。買い戻し特約がついていれば、状況が落ち着いたときに買い戻すことも可能です。

相続対策をしておきたい

相続対策としてリースバックを活用する方もいます。

たとえば子どもが複数人いる場合、平等に分け合うことが難しい不動産は、誰が、どのように相続するかのトラブルの種になりかねません。そのようなときでもリースバックで現金化しておくと、いざ相続が発生した際、子どもたちに平等に財産を残せます。

子どもがいない場合には遠い親戚に相続が発生することもありますが、不動産を相続すれば固定資産税などの負担が生じ、かといって処分するには大変な手間がかかります。その点現金化されていれば、処分に困ることもありません。

リースバックは主に老後の生活資金や高齢者施設への入居資金の確保を目的として高齢者層に利用されることが多くなっています。また、そのまま住み続けられるという特性を利用して、住み替えに伴う資金確保にあわせて新居購入までの住まい確保に活用されるというケースもあります。

そうなんですね!活用方法によっては資金確保以外にも役立つんですね!

リースバックを利用するかは慎重に判断しよう

リースバックは、売却後もその家に住み続けたい明確な理由がある方に適した不動産の活用方法です。たとえば一時的に事業が傾き資金が必要だけれども、愛着のある家の買い戻しのチャンスを残しておきたい方にはリースバックが向いています。

また住み慣れた家で余生を送りたいと考えている方で、リバースモーゲージを利用できなかったような場合も、普通賃貸借契約を結ぶタイプのリースバックであれば願いをかなえられるかもしれません。

しかし、リースバックは、通常の仲介による売却と比較して、売却価格は低くなる傾向があります。そのため売却による資金調達の方法としては、あまりよい選択とはいえません。老後資金や事業資金が必要な方は、通常の売却でできるだけ高く売るほうが、より多くの資金を得られます。

事情があって売却する必要があるけれども、どうしてもその家に住み続けたいと考える方以外は、本当にリースバックが適しているのか慎重に判断することが大切です。

リースバック契約の流れと注意点

ここからは、リースバックを契約する流れと注意点を解説します。

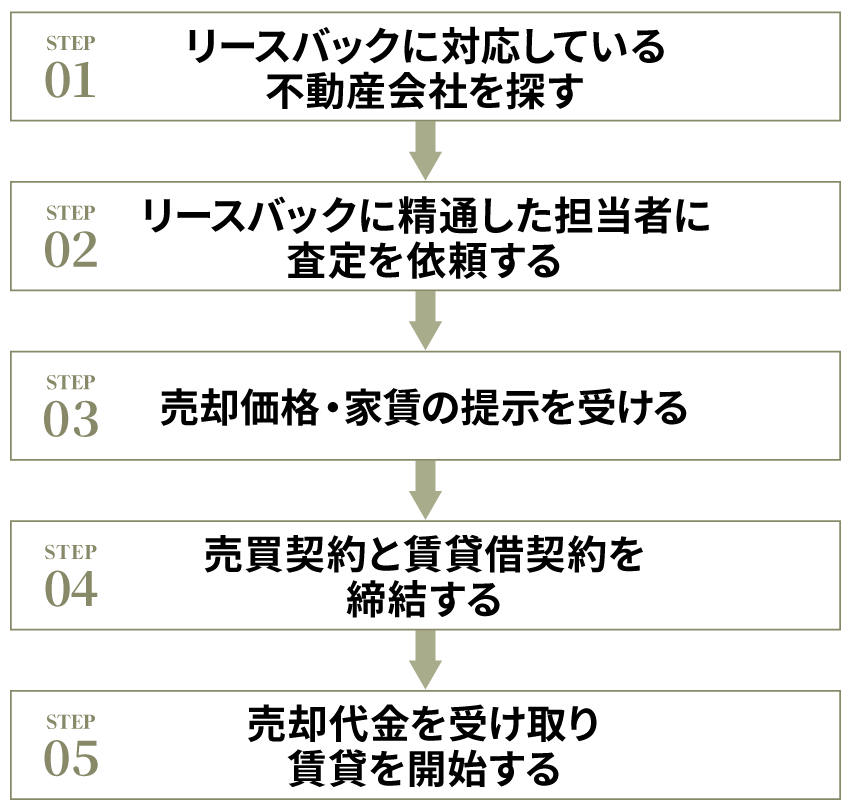

STEP1.リースバックに対応している不動産会社を探す

リースバックはどの不動産会社でも対応しているわけではありません。まずは対応できる不動産会社を探すことから始めます。

買い戻し特約を付けたい、普通賃貸借契約を締結したいなど、リースバックの希望条件があるときには、はじめから条件を提示したうえで探しましょう。あとで条件に合わないとわかった場合、かけた時間が無駄になってしまいます。

不動産会社を探すときの注意点

取引金額が高くなりがちな不動産取引においては、売却金額に応じて決まる仲介手数料も高額になる傾向があります。リースバックを依頼する会社を探すときには、直接リースバックに応じてくれる会社を探すと仲介手数料が発生しません。

STEP2.リースバックに精通した担当者に査定を依頼する

リースバックに応じてくれる会社を見つけたら、机上査定を受けてから訪問査定を依頼しましょう。

机上査定とは、物件の構造や築年数など書類上のデータから、大まかな査定額を出す方法です。一方、訪問査定では、実際に物件を見たうえで劣化状況や周辺環境を確認して正確な査定額が出されます。

机上査定は省略できますが、訪問査定は必ず受けなければなりません。訪問査定は対応に手間と時間をとられるので、机上査定で2〜3社程度に絞り込むとよいでしょう。

査定依頼時の注意点

リースバックに際し、不動産会社は売却価格と同時に売却後の家賃もあわせて提示する必要があります。通常の売却とは異なり、将来的な資金の回収見込みなども検討したうえで査定額を出す必要があるため、担当者には経験とノウハウが求められます。

初めからリースバックに詳しい担当者を探したいときには、担当者と直接マッチングされる紹介サービスを利用すると効率的です。

たとえばTAQSIE(タクシエ)では、リースバックしたい物件の情報を登録すると、対応できる担当者とマッチングも可能です。担当者のプロフィールや実績を確認したうえで相談相手を選べるので、ミスマッチの心配がありません。無料で利用できるので、まずは登録を検討してみてはいかがでしょうか。

プロフィールや実績をしっかり確認した上で相談相手を選べるのは安心ですね!

まさにそうなんです!TAQSIE(タクシエ)では、大手不動産会社を中心に70社以上から厳選したプロの中から依頼者様の物件や希望条件に合わせて最適な担当者を3名紹介してもらえます。賃貸契約が更新できない、買取価格が適正額を下回るなど、トラブルが多いリースバックでも信頼できる担当者を探せるのでおすすめです!

STEP3.売却価格・家賃の提示を受ける

リースバックでは、売却価格と同時に売却後の家賃が提示されます。売却価格と家賃の両方を比較して、最終的に契約する会社を選びましょう。

価格確認時の注意点

リースバックすることで、これまでの月々の住宅ローンの返済額より家賃が安くなると負担が軽くなったように思えるものです。しかしいつか終わる住宅ローンと異なり、家賃は一生払い続ける必要があります。

リースバックで得た資金と年金をあわせ、長期的に払い続けていけるのかをよく確認することが大切です。

STEP4.売買契約と賃貸借契約を締結する

不動産会社が提示した売却価格と家賃に合意したら、売買契約と賃貸借契約の2種類の契約を同時に結びます。この時点で不動産会社から売却代金の5〜10%程度の手付金を受け取るのが一般的です。不動産会社によっては、売買契約と同時に決済まで進めることもあります。

契約締結時の注意点

リースバックでは同時に2種類の契約を締結するので、内容の確認が手薄にならないよう注意が必要です。とくに普通賃貸借契約にしたい、買い戻し特約を付けたいなど希望があった場合には、その通りの内容になっているかよく確認してから捺印しましょう。

契約時の確認ポイントについて詳しくはこちらの記事をご覧ください。

リースバックで後悔したくない!トラブル事例と対策を解説

STEP5.売却代金を受け取り賃貸を開始する

決済日に残金を受け取ったら、所有権の移転登記の手続きをおこないます。手続き後は、引っ越すことなくそのまま賃貸住宅として暮らし始めます。

賃貸開始後の注意点

同じ家ではありますが、リースバック後の家は自分の資産ではありません。あくまで賃貸住宅であることを意識して暮らしていきましょう。

リースバックでよくある質問と解答

最後に、リースバックについてよくある質問とその回答をご紹介します。

住宅ローンが残っていてもリースバックできる?

住宅ローンが残っている場合でも、リースバックは可能です。

ただしリースバックするには、住宅ローンを一括返済することが条件です。住宅ローンが残っている家は、万一返済が滞ったときに備え、金融機関が抵当権を設定して担保としているためです。

売却代金や手持ちの資金で住宅ローンを一括返済できるようなら問題ありませんが、資金が不足する場合はリースバックはできません。

リースバックの審査基準は?

リースバックはあくまでも「不動産売却」であり、リバースモーゲージや不動産担保ローンなどの融資、つまり借金ではないことが特徴です。「返済」が発生しないため、収入や年齢などに対する厳格な審査はありません。

家賃を安く抑える方法はある?

リースバックで設定される家賃は、物件の売却価格や返済可能額などを考慮して決定されます。基本的には高く売れれば、その分家賃も高くなる傾向があるため、家賃を軽減したいのであれば売却価格を低めに設定してもらうのも方法のひとつです。ただしそのぶん、得られる資金は少なくなります。

多くの資金を一度に受け取ることより、月々の負担額を抑え長く住むことを優先したい場合は、不動産会社に相談してみるとよいでしょう。

まとめ

マイホームをリースバックすると、売却による資金を得たうえで住み慣れた家に住み続けることが可能です。ただしローンがなくなる代わりに、家賃の負担が生じます。またリースバックしたからといって、契約内容によっては長期間住み続けられるとは限りません。リースバックはその仕組みを理解し、ほかの方法と比較したうえで検討することが重要です。

なおリースバックはどの不動産会社でも対応しているわけではなく、また担当者には適切な売却価格と家賃を見極める高い知識が求められます。リースバックの経験とノウハウが豊富な担当者をピンポイントで探すときには、担当者紹介サービスを利用すると効率的です。

TAQSIE(タクシエ)の「スピード売却コース(買取)」なら、3日以内に3社(最大5社)から買取価格が提示されます。提示された買取金額に納得できない場合は、「なっとく提案売却コース(仲介)」への切り替えも可能です。

無料の会員登録で不動産売却のプロにチャットで気軽に相談できるので、ぜひご活用ください。

あなたのケースにあった

ご成約者の声を見てみる

絞り込む