不動産売却では、数千万円を超える代金を受け取ることも珍しくありませんが、「税金が高額になるのでは」という不安も多くの方が抱いています。売却によって発生する税金を事前に把握しておくことで、「税金を払ったら手元に残る金額が予想より少なくなった」と後悔する可能性を減らせます。

この記事では、不動産売却で発生する税金の種類や計算方法、申告時期、納付方法などについて説明します。また、税金対策の注意点や不動産を早く高く売るためのポイントも一緒にお伝えします。

家を売りたくなったらタクシエ

三菱地所リアルエステートサービスが

あなたのエリアで実績の多い不動産会社をご紹介!

チャットで完結OK!

しつこい営業電話はありません!

不動産売却時にかかる税金の種類

不動産売却時にかかる税金は、主に以下の3種類です。

・印紙税

・登録免許税

・譲渡所得税

それぞれどのような税金なのかを解説します。

印紙税

印紙税は、契約書や領収書などの課税文書に対してかかる国税です。不動産売却においては、買主と交わす売買契約書に課税されます。

印紙税額は、売買契約書に記載されている売却金額に応じて以下のように決まっています。

<売買契約書に記載された契約金額に対する印紙税額>

| 100万円超500万円以下 |

2,000円(1,000円) |

| 500万円超1,000万円以下 |

10,000円(5,000円) |

| 1,000万円超5,000万円以下 |

20,000円(10,000円) |

| 5,000万円超1億円以下 |

60,000円(3,000円) |

※( )は2024年(令和6年)3月31日まで適用される軽減税率適用後の金額

※2参考国税庁

印紙税は売買契約書に収入印紙を貼付して、割印(消印)もしくは署名することで納付します。

登録免許税

登録免許税は、登記手続きをおこなう際にかかる国税です。不動産売却では、住宅ローンが残っている不動産を売るときに、抵当権抹消登記(金融機関が担保としているのを取り消す手続き)をする際に課税されます。抵当権抹消登記にかかる登録免許税は、以下のように計算します。

抵当権抹消登記にかかる登録免許税=1,000円×不動産の個数

例えば2筆の土地に1件の戸建てが建っている場合、不動産の個数は3個になるため、納付すべき登録免許税は3,000円です。登録免許税は、法務局で手続きする際に現金で支払うのが一般的です。

譲渡所得税

譲渡所得税は、譲渡所得(不動産売却で得られる売却益)に対してかかる所得税・住民税の総称です。2037年(令和19年)までは復興特別所得税も付加されます。

不動産は売却金額が大きいので、数千万円もの利益が出ることも決して珍しくありません。そのため場合によっては高額な譲渡所得税が発生する可能性があります。

次章からは、譲渡所得税の計算方法などを詳しく解説していきます。

不動産売却益にかかる譲渡所得税の計算方法

譲渡所得税は、不動産の売却価格そのものに対してではなく、得られた利益である「譲渡所得」に対して課される税金です。

ここでは譲渡所得の算出方法と、課税される譲渡所得税の計算方法を順番に解説していきます。

ここでは譲渡所得を算出し、譲渡所得税額を求める方法を順番に解説していきます。

STEP1.売却価格を調べる

譲渡所得を算出するには、まずは不動産の売却価格を調べます。売却済みの場合は、売買契約書に記載されている金額を確認しましょう。

これから売却する不動産に対してかかる譲渡所得税を知りたい場合は、不動産会社に査定を依頼して査定額をだしてもらいましょう。査定額は、3か月程度で売却できると考えられる「売却見込み金額」を指します。売却前に譲渡所得税がどの程度発生するか把握しておくと、買い換えなどの資金計画を立てやすくなります。

物件種別(マンション・戸建て・土地)に精通した仲介担当者に査定を依頼

不動産会社に査定を依頼するときには、売却を検討している物件種別(マンション・戸建て・土地)に精通している仲介担当者に相談しましょう。

不動産会社にそれぞれ得意な物件種別があるように、仲介担当者によっても得意分野は違います。マンション売却であるならマンションが得意な担当者に相談したほうが、よりよい提案やサポートが期待できます。

売却する物件種別を得意とする担当者を探したいときは、直接マッチングされる仲介担当者紹介サービスを利用すると便利です。プロフィールで得意分野を確認したうえで相談相手を選べるので、利用を検討してみるとよいでしょう。

STEP2.取得費を求める

続いて、売却する不動産の取得費を求めます。

取得費に含むもの

取得費は、売却した不動産を取得するためにかかった費用のことです。取得費には、以下のような費用が含まれます。

・売却した土地や建物の購入費や建築費、設備費

・土地や建物を購入したときに納めた登録免許税や不動産取得税、印紙税

・取得に際して不動産会社に支払った仲介手数料

・土地を取得するときに支払った測量費や造成費用

・購入時におこなったリフォーム費用 など

取得費に含むためには、支払ったことを証明できる領収書などが必要です。購入当時の書類が残っているかを確認しておきましょう。

建物は減価償却分を差し引く

取得費を計算するときには、建物については減価償却分を差し引く必要があります。

減価償却とは、経年による価値の減少を差し引くことです。建物は新築時がもっとも価値があり、経年とともに少しずつ価値が下がっていきます。そのため売却に際しては、減価償却分を差し引くことで、現時点での価値を算出します。減価償却費の計算式は、以下の通りです。

減価償却費=建物の取得価額×0.9×償却率× 経過年数

償却率はマイホームか業務用か、また建物の構造によっても異なります。以下はマイホームの構造別償却率を表した表です。

| 建物の構造 |

償却率 |

| 鉄骨鉄筋コンクリート造または鉄筋コンクリート造 |

0.015 |

| れんが造、石造、またはブロック造 |

0.018 |

| 金属造 |

骨格材の肉厚4mm超 |

0.020 |

| 骨格材の肉厚3mm超4mm以下 |

0.025 |

| 骨格材の肉厚3mm以下 |

0.036 |

| 木造または合成樹脂造 |

0.031 |

| 木骨モルタル造 |

0.034 |

出典:国税庁

経過年数は、新築時からではなく取得してからの経過年数で計算し、端数は6カ月以上なら切り上げ、6カ月未満は切り捨てます。なお相続した建物の場合は、被相続人の取得年数を引き継いで経過年数を算出します。

取得費がわからないとき

取得費がわからないときは、売却価格の5%を概算取得費として計上します。しかし概算取得費は、実際の取得費よりも低くなるケースがほとんどです。例えば両親から相続した土地で購入時期が古く、当時の資料が残っていないケースは珍しくありません。「当時で3,000万円した」と話していたのを聞いたことがあったとしても、取得費がわからなければ概算取得費として150万円しか計上できません。差額は2,850万円にもなり、算出される譲渡所得税にも影響を及ぼします。

そのため売買契約書がなく取得費がわからない場合は、購入したときの価格が客観的にわかる資料を探し、代替書類として提出しましょう。建物であれば住宅ローン借り入れの書類、抵当権の設定金額が記載された登記事項証明書などを提出すると、取得費として認められる可能性があります。土地の場合は、一般財団法人日本不動産研究所が公表している「市街地価格指数」(全国の主要都市における宅地価格の推移を示す指標)をもとに、取得当時の価格を概算して申請してみるとよいでしょう。

STEP3.譲渡費用を計算する

譲渡費用とは、売却するためにかかった以下のような費用を指します。

・土地や建物を売るために不動産会社に支払った仲介手数料

・印紙税

・土地を売るために建物を取り壊したときの解体・撤去費

・借家を売るために借家人に立ち退いてもらうために支払った立ち退き料 など

これから売却する場合は、売却見込み額の5%を譲渡費用とみなして計算します。

STEP4.譲渡所得を算出する

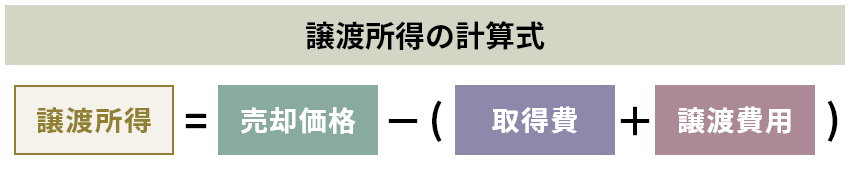

売却金額(または売却見込み額)、取得費、譲渡費用が出そろったら、以下の計算式で譲渡所得を算出します。

上記で計算した結果、プラスになった金額が「譲渡所得」です。計算結果がゼロまたはマイナスになった場合は、譲渡所得が発生しなかったため譲渡所得税もかかりません。

STEP5.特別控除額を差し引く

不動産売却においては、譲渡所得に対するさまざまな控除の特例などが用意されています。譲渡所得を計算した結果プラスになった場合、適用できる制度がないかをチェックしましょう。控除や特例の種類については、譲渡所得税の税金対策で使える特例をご覧ください。

STEP6.譲渡所得税率をかけて税額を出す

各種控除を適用して残った譲渡所得に対しては、譲渡所得税がかかります。譲渡所得税額は、所有期間に応じた譲渡所得税率をかけて算出します。

| 所得の区分 |

短期譲渡所得 |

長期譲渡所得 |

| 売却した年の1月1日時点での所有期間 |

5年以下 |

5年超 |

| 税率 |

39.63%

(所得税30%+住民税9%+復興特別所得税0.63%) |

20.315%

(所得税15%+住民税5%+復興特別所得税0.315%) |

※参考:国税庁

譲渡所得税の税金対策で使える特例

譲渡所得に対しては、さまざまな控除や特例が用意されています。適用されると譲渡所得税額が減免される可能性があるため、使えるものがないかを必ず確認しましょう。

3,000万円特別控除の特例

3,000万円特別控除の特例は、マイホーム(居住用財産)を売却したときに一定の要件を満たすことで、譲渡所得から3,000万円まで控除される特例です。適用される主な要件は以下の通りです。

・売却したのがマイホームであること

・以前住んでいたマイホームの場合は、住まなくなった日から3年が経過した年の12月31日までに売ること

・売却した年の前年または前々年に同じ3,000万円特別控除を利用していないこと

・売却相手が、親子や夫婦、生計を一にする親族などではないこと

・この特例を受けるためだけに入居した家ではないこと

この制度は控除額が大きいため、優れた減税効果がありますが、3年に1度しか利用できない点は留意しておきましょう。

詳細については、国税庁のNo.3302 マイホームを売ったときの特例で確認できます。

10年超所有軽減税率の特例

10年超所有軽減税率の特例は、売却したのが10年を超えて所有していたマイホームだった場合に、長期譲渡所得の6,000万円までの税率が14.21%に軽減される特例です。この特例は3,000万円特別控除の特例と併用できるので、高額な譲渡所得が発生したときに利用すると税額を減らせます。制度が適用されるための主な要件は以下の通りです。

・売却したのが日本国内にあるマイホームであること

・売った年の1月1日時点での所有期間が10年を超えていること

・売った年の前年および前々年にこの特例の適用を受けていないこと

・以前住んでいたマイホームの場合は、住まなくなった日から3年が経過した年の12月31日までに売ること

・売却相手が、親子や夫婦、生計を同じにする親族などではないこと

所有期間は「売った年の1月1日時点」で10年を超えていることが条件である点には注意が必要です。例えば2010年1月1日に購入したマンションを2020年12月1日に売却した場合、実際の所有期間は10年10カ月です。しかし売却した2020年の1月1日時点での所有期間は9年11カ月であるため、制度の対象にはなりません。

詳細については、国税庁のNo.3305 マイホームを売ったときの軽減税率の特例で確認できます。

相続空き家の3000万円特別控除の特例

相続空き家の3,000万円特別控除の特例は、売却したのが相続した空き家だった場合に、譲渡所得から3,000万円まで控除される特例です。この特例が適用される主な要件は以下の通りです。

・1981年(昭和56年)5月31日以前に建てられた家であること

・区分所有している家ではないこと(マンションは対象外)

・相続が開始される直前まで、被相続人が1人で住んでいた家であること

・相続の開始があった日から3年が経過した年の12月31日までに売ること

・耐震性がない場合は、現行の耐震基準を満たす耐震リフォームがされていること

・売却代金が1億円以下であること

この特例も控除額が大きいため、適用されると高い減税効果を得られます。しかし条件は比較的厳しめです。なお建物が古く要件を満たせない場合は、解体・撤去して土地として売却するのも方法の一つです。不動産会社に相談してみるとよいでしょう。

詳細については、国税庁のNo.3306 被相続人の居住用財産(空き家)を売ったときの特例で確認できます。

特定の居住用財産の買換えの特例

「特定の居住用財産の買換えの特例」は、買い換えるためにマイホームを売却したことで発生した譲渡所得税の納付時期を、買い換えた家を売却するときまで繰り延べられる特例です。制度が適用される要件には、以下のようなものがあります。

・売却したのがマイホームであること

・売ったマイホームと買い換えたマイホームが日本国内にあること

・以前住んでいたマイホームの場合は、住まなくなった日から3年が経過した年の12月31日までに売ること

・売却代金が1億円以下であること

・売ったマイホームの所有期間が、売った年の1月1日時点で10年を超えていること

・マイホームを売った年の前年から翌年までの3年の間に買い換えること

・売却相手が、親子や夫婦、生計を一にする親族などではないこと

この特例はあくまで課税の先送りであり、非課税になるわけではありません。しかし売却で得られた利益をそのまま新しい家の購入資金にできるのは、大きなメリットとなり得ます。

詳細については、国税庁のNo.3355 特定のマイホームを買い換えたときの特例で確認できます。

平成21年・平成22年に取得した土地を売ったときの特例

この特例は、平成21年から平成22年の間に取得した土地に限り、売却益が出た場合に1,000万円の控除を受けられる制度です。主な適用要件は、以下の通りです。

・平成21年1月1日から平成22年12月31日までの間に取得した土地であること

・親子や夫婦、生計を一にする親族などから取得した土地ではないこと

・相続や遺贈、贈与などで取得した土地ではないこと

詳細については、国税庁のNo.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除で確認が可能です。

低未利用土地等を売却した場合の特例

都市計画区域内にあるのにかかわらず利用されていない土地を売却したときに、一定の要件を満たすことで譲渡所得から100万円まで控除される特例です。適用の主な要件は以下の通りです。

・都市計画区域内にある低未利用の土地であること

・売った年の1月1日時点の所有期間が5年を超えていること

・売却相手が、親子や夫婦、生計を一にする親族などではないこと

・建物を含めた売却金額が500万円以下であること。

・売ったあとに、その土地が利用されること

詳細については、国税庁のNo.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除で確認できます。

相続財産取得時の取得費加算特例

売却した不動産を相続したときに相続税を払った場合は、相続税額のうち一定金額を取得費に加算できる特例です。適用されるための主な要件は以下の通りです。

・相続や遺贈によって取得した不動産であること

・その財産を取得したときに相続税が課税されていること

・相続の開始から3年10カ月までの間に売却していること

制度の詳細は、国税庁のNo.3267 相続財産を譲渡した場合の取得費の特例で確認できます。

譲渡所得税の計算シミュレーション

それでは実際に、譲渡所得税の計算シミュレーションをしてみましょう。

今回は、以下の物件を売却したと仮定し、譲渡所得税を算出してみます。

売却した物件:マイホームとしていた土地付き一戸建て(木造)

所有期間:15年

購入価格(税抜):5,000万円(土地2,000万円、建物3,000万円)

その他の取得費:500万円

売却価格:8,000万円

譲渡費用:400万円

①建物の減価償却費を計算する

まずは、取得費から差し引く建物の減価償却費を求めます。この物件は木造住宅であるため、償却率は0.031で計算します。

建物の減価償却費=3,000万円(建物価格)×0.9×0.031(償却率)×15年(所有年数)= 1,255.5万円

②取得費を計算する

①で算出した建物の減価償却費を差し引いて、取得費を求めます。

取得費=2,000万円(土地代金)+{3,000万円(建物代金)-1,255.5万円(減価償却費)}+500万円(その他の取得費)=4,244.5万円

③譲渡所得を算出する

譲渡所得の計算式「売却価格ー(取得費+譲渡費用)」に当てはめて、課税される譲渡所得を算出します。

譲渡所得=8,000万円(売却価格)−{4,244.5万円(取得費)+400万円(譲渡費用)}=3,355.5万円

④控除額を差し引く

売却した木造一戸建てはマイホームであったため、要件を満たした場合には3,000万円特別控除が適用されます。

控除後の譲渡所得=3,355.5万円(譲渡所得)-3,000万円(控除)=355.5万円

⑤譲渡所得税率をかけて譲渡所得税を算出する

売却した戸建ての所有期間は15年なので、10年超所有軽減税率が適用されます。

355.5万円(控除後の譲渡所得)×14.21%=50.5万円(1,000円未満切り捨て)

この戸建ての売却でかかる譲渡所得税は、50.5万円と算出されました。

不動産売却でかかる税金の申告時期や納付方法

譲渡所得を計算してプラスになった場合は、売却の翌年に確定申告して譲渡所得税を納めます。確定申告の期間は、通常2月15日〜3月15日に設定されていますが、初日や最終日が週末や祝日にあたる年や社会情勢によって変更になる年もあります。

確定申告時に必要な主な書類は以下の通りです。

| 必要書類 |

内容 |

入手先 |

| 譲渡所得の内訳書 |

売却した不動産の所在地や売買契約した日などを記載する書類 |

税務署 |

| 確定申告書第三表 |

給与所得や事業所得とは分けて課税する分離課税の所得に対して使用する申告書 |

税務署 |

| 登記事項証明書 |

売却した不動産の登記情報が記載された書類 |

法務局 |

| 売買契約書(コピー) |

売却によって得られた収入を証明するための書類 |

ー |

| 取得費や譲渡費用を証明する書類 |

取得時の売買契約書(コピー)や取得・売却時に支払った仲介手数料の領収書など |

ー |

| 控除を受ける場合に必要とされる書類 |

適用を受ける控除により必要とされる書類は異なる |

必要書類は国税庁サイトで確認 |

不動産売却の税金対策時の注意点

不動産売却で特例を利用し税金対策をする際に、知っておきたい注意点をご紹介します。

特例を適用するためには確定申告が必要

譲渡所得がプラスになっても、特例を適用すると譲渡所得税がかからなくなることがあります。しかし「計算した結果がゼロやマイナスになる=確定申告しなくてもいい」わけではありません。

不動産の売却で特例が適用される控除を受けるためには、どのような計算で非課税になるのかを確定申告して証明する必要があります。譲渡所得が発生したのに確定申告を怠ると、無申告加算税が課される可能性があるため、確定申告は必ずおこないましょう。

併用できない特例がある

不動産売却では多くの特例が用意されていますが、併用できない特例がある点にも注意が必要です。併用できないとされている主な組み合わせは以下の通りです。

・「相続空き家の3,000万円特別控除の特例」と「相続財産譲渡時の取得費加算の特例」

・「マイホームの3,000万円特別控除の特例」と「特定の居住用財産買換の特例」

なお「相続空き家の3,000万円特別控除の特例」と「マイホームの3,000万円特別控除の特例」は併用できますが、同一年内では合計3,000万円が上限になります。

また、新居の購入時に住宅ローン控除を利用する場合は、マイホームの3,000万円特別控除と併用できません。不動産の売却で適用できる控除が複数ある場合は、どの控除を利用するともっとも控除額が大きくなるかを試算したうえで選びましょう。

売却のタイミングに注意する

多くの特例は、適用できる時期に制限が設けられています。例えば以前に住んでいた家や敷地の売却で「3,000万円特別控除の特例」の適用を受けるには、住まなくなった日から3年が経過した年の12月31日までに売却しなければなりません。相続した家の売却で「相続空き家の3,000万円特別控除の特例」を使いたい場合は、相続の開始があった日から3年が経過した年の12月31日までが適用期間です。

また譲渡所得税率は、所有期間が5年以下か5年超かで税率が大きく違います。別荘を売却するような場合には、たった1日違うだけで税額が数百万円変わることも。不動産売却で特例の利用を検討する際は、適用できる期間を確認して売却のタイミングを誤らないよう注意しましょう。

不動産を早く高く売るポイント

最後に、不動産を早く高く売るためのポイントをご紹介します。

あらかじめ相場を把握しておく

不動産の査定価格の出し方には法的な決まりはないので、不動産会社によって差があります。そのため売却を検討するときには、複数社に査定を依頼し出される査定価格を比較することが大切です。

その際あらかじめ相場を把握していると、不動産会社が出す査定額が適正かを見極めやすくなります。不動産の相場は、データベースを活用することで自分でも調べられるので、確認しておくとよいでしょう。

不動産の売却価格相場を自分で調べる方法は、こちらの記事をご覧ください。

不動産の売却相場の調べ方|購入価格・エリア・築年数など9つの方法

「担当者を選ぶ」視点を持つ

売却を依頼する不動産会社を選ぶときには、「担当者を選ぶ」視点を持ちましょう。売却を依頼する媒介契約を結ぶ相手は不動産会社ですが、実際に売却をおこなうのは仲介担当者です。そのため査定価格の高低や、不動産会社の知名度や規模よりも、担当者の実力を見極めることが売却に成功するには重要です。

とはいえ、一括査定サイトなどでは不動産会社は選べても、担当者は選べません。そのため営業担当と、実際に販売を担当する人が別のこともあります。そのため担当者を重視した不動産会社選びをしたいときには、直接マッチングされる仲介担当者紹介サービスを利用することをおすすめします。

例えばタクシエでは、プロフィールやこれまでの実績などを見ながら担当者を選べるのでミスマッチがありません。コミュニケーションを取りながら相性を見極められるので、利用を検討してみるとよいでしょう。

まとめ

不動産売却で利益が出ると、譲渡所得税が発生する可能性があります。場合によっては資金計画に狂いが生じるおそれがあるため、売却前にあらかじめ把握しておくと安心です。

売却前にどの程度の税金が発生するかを調べたいときには、不動産会社の査定を受けて売却見込み額を確認しましょう。 三菱地所グループが運営しているタクシエでは、大手20社以上、350名以上のプロのなかから、物件があるエリアで実績が豊富な仲介担当者とマッチングが可能です。

チャットでコミュニケーションを取りながら、どのタイミングで、どのように売り出すともっとも利益を残せるのか。あるいは売却よりも良い運用方法があるのかなど、戦略的な提案をしてもらえる担当者を選べます。ぜひ利用をご検討ください。

あなたのケースにあった

ご成約者の声を見てみる

絞り込む