エリアによっては不動産は高額な資産であるため、相続が発生したときに「いくら相続税がかかるのか」「ちゃんと払えるのか」と不安を覚える方も多いのではないでしょうか。不動産の相続が予見されるときには、あらかじめどの程度の相続税がかかるのかを把握しておくと安心です。

この記事では、不動産を相続したときの土地や建物の相続税評価額の出し方や相続税の計算方法、税金対策などを解説します。不動産を相続する際のポイントと注意点もあわせてお伝えします。

家を売りたくなったらタクシエ

その高い査定額、

本当に売れる価格ですか?

査定額と実際の売却価格には、

大きな差が出ることがあります。

登録完了後、

売却前に知っておきたい

「失敗しない家の売り方」ガイドを限定公開しております。

不動産相続時に相続税を計算する手順を確認

不動産相続時に、相続税が発生するのか、発生するならいくらになるのかを計算するときは、以下の3つのステップを踏むのが一般的です。

STEP1. 不動産を含む遺産総額を算出する

STEP2. 基礎控除額を確認する

STEP3. 相続税額を計算する

それぞれのステップで何をおこなうのかを順番に解説していきます。今後不動産の相続が予想されている場合は、ご自身の状況にあてはめシミュレーションしつつ読み進めてみてください。

不動産の相続の流れと手続きについて詳しくはこちらの記事をご覧ください。

▼関連記事

不動産相続の流れと手続きとは?成功ポイントも解説

相続した土地の売却にかかる税金は?不動産売却は3年以内が推奨される理由も解説

相続した土地を売却するには?かかる税金や3年以内といわれる理由、相談の流れも紹介

土地の相続税はいくらかかる?計算方法や評価額の調べ方、使える控除を紹介

STEP1.不動産を含む遺産総額を算出する

相続税は、土地や家などの不動産と、預貯金などの不動産それぞれ別に課税されるわけではなく、遺産全体が対象になります。そのためまずは、不動産を含む遺産総額を算出しなければなりません。

遺産総額を求めるときには、相続税が課税されるプラスの財産から、借入金などのマイナスの財産および葬式費用を差し引きます。

| 相続税が課税されるもの |

相続税から控除されるもの |

・不動産(土地・建物)

・株式などの有価証券

・現金や預貯金

・相続開始前3年以内の贈与財産

・相続時精算課税が適用された生前に贈与を受けた財産

・退職金や死亡保険金など(法定相続人の人数に応じた一定の金額までは非課税) |

・借入金

・未払金

・葬式費用(お寺や葬儀社などへの支払い、お通夜にかかった費用など) |

このうち不動産については、時価ではなく相続税評価額で計算する必要があります。不動産の評価方法を順番に確認しましょう。

更地の評価方法

更地の評価は、「路線価方式」が「倍率方式」でおこなうことが国税庁により決められています。路線価とは、主に市街地の道路に面する標準的な宅地に対して設定される1㎡あたりの価格です。国税庁が毎年7月に、その年の1月1日時点の路線価を公示します。一方路線価が定められていない郊外などは倍率地域と呼ばれ、倍率方式で評価されます。

それでは路線価方式と倍率方式の具体的な評価方法を解説します。

路線価方式

相続した土地を路線価方式で評価するときには、道路ごとに定められている「相続税路線価」を目安にします。路線価は国税庁の「路線価図・評価倍率表」で確認が可能です。

相続税評価額は、調べたい土地が面する道路に表示されている1㎡あたりの路線価を、調整率(いびつな土地に対して評価を下げるために補正する割合)で補正したうえで、土地の㎡数と掛け合わせて算出します。

相続税評価額=路線価×補正率×土地面積

補正率は、不整形地、間口が狭い(間口8m未満)、奥行きが長い(間口の2倍以上)など、土地の形状などに応じて決まっており、国税庁のサイトで確認できます。

倍率方式

路線価がないエリアの土地は、固定資産税評価額をもとに評価する「倍率方式」で評価します。路線価図・評価倍率表で検索し、路線価がない場合は上部の「この市区町村の評価倍率表を見る」をクリックして評価倍率を確認して土地面積と掛け合わせましょう。

相続税評価額=固定資産税評価額×評価倍率

倍率方式でも「セットバックを必要とする宅地」「都市計画道路予定地の区域内にある宅地」「造成中の宅地」などについては、補正率が適用されるケースがあります。

居住用や事業用にしていた宅地の評価方法

被相続人、または被相続人と生計を同じにする親族が居住用・事業用としていた宅地については、一定の要件を満たした場合「小規模宅地の特例」が適用されて評価額を減額できます。

この特例は減額率が50〜80%と大きいため、適用されると大きく節税につながります。なお制度の対象となるのはあくまで土地(マンションであれば敷地権)であり、建物には適用されません。

| 土地の種類 |

内容 |

上限面積 |

減額割合 |

| 特定居住用宅地 |

被相続人などが居住用にしていた宅地 |

330㎡ |

80% |

| 特定事業用宅地 |

被相続人などが事業用にしていた宅地(貸付事業をのぞく) |

400㎡ |

80% |

| 特定同族会社事業用宅地 |

特定同族会社の事業用にしていた宅地(貸付事業をのぞく) |

400㎡ |

80% |

| 貸付事業用宅地 |

被相続人などが貸付事業用(不動産貸付)にしていた宅地 |

200㎡ |

50% |

参考:国税庁

賃貸住宅が建っている土地の評価

アパートやマンションなどの賃貸住宅が建っている土地は「貸家建付地」とされ、評価額が低くなります。貸家建付地の評価額は、以下の計算式で求めます。

貸家建付地の評価額=①自用地評価×{1−(②借地権割合×③借家権割合×④賃貸割合)}

①路線価方式もしくは倍率方式で算出した相続税評価額です。

②借地権割合は30〜90%で、路線価図・評価倍率表で確認します。

③借家権割合は入居者などがその建物を借りる権利で、全国一律30%で計算します。

④賃貸割合は入居率(部屋数ではなく床面積の割合)を指します。

参考:国税庁

一戸建て(建物)の評価方法

続いて、一戸建ての建物部分の評価方法を解説します。

建築済みの建物は固定資産税評価額で評価される

相続した戸建てが建築済みの場合は、固定資産税評価額をそのまま相続税評価額とするのが原則です。固定資産税評価額は、毎年届く固定資産税納税通知書に添付されています。被相続人が納税通知書をどこに保管していたのかわからない場合は、相続人であれば市区町村役場の固定資産課税台帳で確認しましょう。

建築中の建物は進捗率に応じて減額する

家を新築している途中で亡くなる方もいます。建築中の家を相続した場合の相続税評価額は進捗率に応じて減額されるため、建築業者に「進捗率証明書」を出してもらって計算します。

①まずは相続が発生した時点の費用現価を出す

費用現価=工事代金×進捗率(建築開始から相続開始日まで)

②費用現価に70%をかけて評価額を算出する

建築中の建物の評価額=費用現価×70%

借家にしている場合

相続した建物が借家とされている場合には、固定資産税評価額に借家権割合と賃貸割合を乗じた価額を、固定資産税評価額から差し引いて評価します。

家屋の評価額=固定資産税評価額×(固定資産税評価額×借家権割合×賃貸割合)

借家権割合は、路線価図・評価倍率表で家がある都道府県を選び、「2.土地関係以外」から「借家権割合」を選択すると表示されます。賃貸割合は、課税時期に賃貸している「戸数」ではなく、「専有部分の床面積」で計算する点に注意が必要です。

マンションの評価方法

相続したのが区分所有しているマンションの場合、建物と敷地権の価額をあわせて評価額とします。

マンション(一室)の評価額=①区分所有建物の価額+②敷地権の価額

①区分所有建物の固定資産税評価額×1.0

②敷地全体の価額×共有持分(敷地権割合)

※敷地全体の価額は路線価方式または倍率方式で評価する

STEP2.基礎控除額を確認する

相続税を計算するときには、被相続人(亡くなった人)が遺した財産から一定金額を差し引ける「基礎控除」枠が設けられています。基礎控除額は法定相続人(被相続人の財産を相続できる法的な権利がある人)の数に応じて決まり、以下の計算式で求めます。

基礎控除=3,000万円+(600万円×法定相続人の数)

例えば法定相続人が配偶者と子2人の合計3人である場合、基礎控除額は3,000万円+(600万円×3人)で4,800万円になります。相続した財産が基礎控除額を超えなければ、相続税がかからないので申告は不要です。

STEP3.相続税額を計算する

不動産の相続税評価額を算出し、基礎控除額も確認できたら、相続税額を計算しましょう。

①STEP1で算出した遺産総額から、STEP2で計算した基礎控除を差し引き「課税遺産総額」算出する

課税遺産総額=遺産総額ー基礎控除額

ゼロもしくはマイナスになった場合には、相続税の申告は不要です。

②相続人それぞれの法定相続分に応じて税額を計算し「相続税の総額」を出す

<法定相続割合の主な例>

| 配偶者の有無 |

相続人 |

法定相続分 |

| 配偶者がいる |

子がいる場合 |

配偶者 |

2分の1 |

| 子 |

2分の1(人数で分ける) |

| 子がいない場合 |

配偶者 |

3分の2 |

| 父母 |

3分の1(人数で分ける) |

| 子も父母もいない場合 |

配偶者 |

4分の3 |

| 兄弟姉妹 |

4分の1(人数で分ける) |

| 配偶者がいない |

子がいる場合 |

子 |

1分の1(人数で分ける) |

<相続税の速算表>

| 法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 1,000万円以下 |

10% |

ー |

| 1,000万円超〜3,000万円以下 |

15% |

50万円 |

| 3,000万円超〜5,000万円以下 |

20% |

200万円 |

| 5,000万円超〜1億円以下 |

30% |

700万円 |

| 1億円円超〜2億円以下 |

40% |

1,700万円 |

例えば法定相続人が配偶者と2人の子(長男・長女)である場合、相続税総額は以下のように計算します。

例えば妻と2人の子(長男・長女)が相続した課税遺産総額が3,000万円だった場合、法定相続分で按分した相続税総額は以下のように計算されます。

妻:3,000万円×1/2=1,500万円×15%=225万円−50万円(控除)=175万円

長男:3,000万円×1/2×1/2=750万円×10%=75万円

長女:3,000万円×1/2×1/2=750万円×10%=75万円

相続税の総額=175+75×2=325万円

③各相続人の実際の相続割合に応じて按分する

②で出した相続税の総額を、実際に相続で取得した遺産額の割合に応じて按分します。法定相続割合で相続する場合はその割合で按分しますが、遺言書があればその内容や遺産分割協議で取り決めた割合で按分するケースもあります。

④控除額を差し引き、実際に納税する税額を算出する

最後に、相続人ごとに該当する控除額を差し引いて実際に納税する税額を算出しましょう。相続税の軽減対策に使える控除の種類は、次章でご紹介します。

相続税の軽減対策に使える特例や控除

相続税に対しては、さまざまな特例や控除が用意されているので、適用できるものがないかを確認しましょう。ここでは主な特例や控除をご紹介します。

配偶者の税額軽減特例

「配偶者の税額軽減特例」は、配偶者の相続分に対して使える特例です。課税相続額が1億6,000万円または配偶者の法定相続分相当額を超えるまでは、配偶者に相続税がかかりません。この特例の適用を受けるには、相続税の申告書の提出が必要です。(参考:国税庁)

未成年者控除

相続人が未成年者の場合は、満18歳になるまでの年数×10万円が控除されます。1年未満の期間がある場合は切り上げて1年とし、年数を算出します。

例えば相続人が15歳6カ月だった場合には6カ月を切り捨てて15歳とし、18歳ー15歳=3年間×10万円で30万円を控除額として計算します。(参考:国税庁)

障がい者控除

相続人が障がい者である場合は、満85歳になるまでの年数×10万円(特別障がい者では20万円)が控除されます。1年未満の期間がある場合は切り上げて1年とし、年数を算出します。

例えば該当の相続人が50歳7カ月の場合、7カ月を切り捨てて50歳とし、85歳ー50歳=35年間×10万円=350万円が控除額となります。(参考:国税庁)

贈与税額控除

相続税の計算時には、相続開始前3年以内に贈与を受けた財産を足さなければなりません。しかし贈与に際して贈与税を払っていた場合は二重課税になってしまいます。そのため納税した贈与税額は、相続税額から控除することが可能です。(参考:国税庁)

相次相続控除

短い期間中に相続が続いたときに、同じ財産に対して課税が重複するのを防ぐことを目的とした制度です。被相続人が10年以内に相続などにより相続税を納税していた場合に、10%×年数の割合で控除できる制度です。(参考:国税庁)

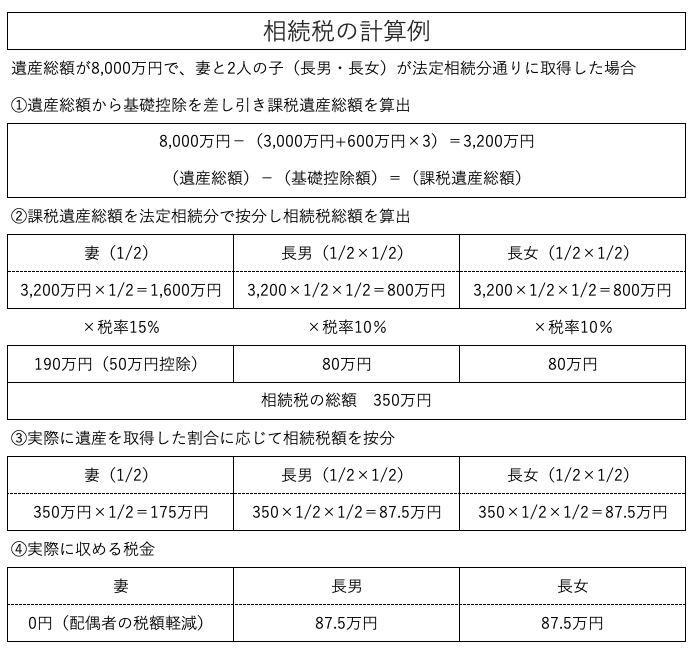

相続税のシミュレーション

遺産総額が8,000万円で、妻と2人の子(長男・長女)が法廷相続分どおりに取得したと仮定した場合で相続税額をシミュレーションしてみましょう。

①遺産総額から基礎控除を差し引き課税遺産総額を算出する

8,000万円−(3,000万円+600万円×3)=3,200万円

②課税遺産総額を法定相続分で按分して相続税総額を算出する

妻:3,200万円×1/2=1,600万円×15%=240万円−50万円(控除)=190万円

長男:3,200万円×1/2×1/2=800万円×10%=80万円

長女:3,200万円×1/2×1/2=800万円×10%=80万円

相続税の総額=190+80×2=350万円

③相続税の総額を実際に取得した遺産額の割合(今回は法定相続割合)で按分する

妻の相続税額:350万円×1/2=175万円

長男の相続税額:350万円×1/2×1/2=87.5万円

長男の相続税額:350万円×1/2×1/2=87.5万円

④控除額を差し引き、実際に納税する税額を算出する

妻の納税額:0万円(配偶者の税額軽減が適用)

長男の納税額:87.5万円

長男の納税額:87.5万円

不動産相続で相続税以外にかかる税金や費用

不動産相続で、相続税以外にかかる税金や費用にはどのようなものがあるのでしょうか?

登録免許税

登録免許税は、登記などをおこなう際にかかる国税です。不動産相続では、相続した不動産を被相続人の名義から相続人の名義へと相続登記(相続による所有権移転登記)をおこなう際に課税されます。不動産相続でかかる登録免許税は、以下のように計算します。

| 土地 |

固定資産評価額×0.4%(本則税率)

・評価額が100万円以下の場合:免税(令和7年3月31日まで)

・相続登記前に死亡した場合:免税(令和7年3月31日まで) |

| 建物 |

固定資産税額の×0.4%(本則税率) |

登録免許税は、法務局で相続登記する際に現金で納付するのが原則です。

司法書士報酬

相続登記は自分でもおこなえますが、手続きが煩雑であるため司法書士に依頼するのが一般的です。その際発生する司法書士報酬は、5万〜15万円が相場です。

不動産取得税はかからない

不動産を取得したときには不動産取得税が発生しますが、相続による取得の場合はかかりません。

不動産を相続する際のポイントと注意点

最後に、不動産を相続する際のポイントと注意点をご紹介します。

相続税評価額だけではなく査定額も把握する

不動産を相続するときには、相続税評価額だけでなく、査定を受けて時価も把握しておきましょう。

路線価や固定資産税をもとに評価する相続税評価額は、時価よりも低いのが一般的です。そのため相続税評価額をもとに、誰がどの遺産を相続するかを決めてしまうと、トラブルになる可能性があります。例えばマンションを相続した人がすぐに売却し、相続税評価額よりも高額な収入を得た場合、ほかの相続人から「自分が相続すればよかった」と不満が出ることが考えられます。

そのような事態を避けるためにも、不動産については、相続が発生した時点で早めに査定を受けるのがおすすめです。

査定を受けるときは相続に詳しい担当者に相談する

相続した不動産の査定を受けるときには、相続に詳しい仲介担当者に相談すると、さまざまな提案が期待できます。

例えば相続した土地の分筆による相続を検討している場合、分筆することでデメリットはないのか、分筆するならどう区画すればいいのかなどを一緒に考えてもらえます。今後使う見込みがないケースでは、よい売却相手を見つけてもらうことで現金化しての相続という選択肢が増えるかもしれません。

不動産のあるエリアで相続に詳しい担当者を探すときには、直接マッチングされる担当者紹介サービスを利用すると便利です。例えば 三菱地所グループが運営しているTAQSIE(タクシエ)では、物件情報を登録すると、そのエリアで実績豊富な担当者が自動でマッチングされます。

チャットでコミュニケーションを取りながら、大切な方から相続した不動産の最適な相続方法を一緒に考えてくれる担当者を選べるので、ぜひ利用を検討してみてください。

相続税の申告期限・納付期限に注意する

相続税の申告・納付は、相続の開始から10カ月が期限です。葬儀を済ませ、遺品の整理、四十九日と日が過ぎていくうちに、気がついたら期限が迫っていた!とならないよう、相続税が発生するかどうかについては早めに確認しておきましょう。

もし相続税が高額で、現金や預貯金で納税できないときには不動産売却を検討しなければならない場合もあります。不動産売却は一般的に3カ月から半年程度かかるため、早めに着手しないと間に合いません。期限に余裕がない場合には、不動産会社による買取も検討しましょう。

買取による売却は、通常の仲介で売るよりも売却額は低くなる傾向がありますが、買主を探す時間が不要なので早ければ1週間程度で現金化が可能です。まずは不動産会社に相談してみるとよいでしょう。

▼関連記事

不動産買取とは? 買取の種類や仲介との違い、業者の選び方、成功ポイントを解説

土地を相続する方法は?放棄手続きの流れや発生する税金についても解説

土地相続の完全ガイド|手続きの流れ、費用、税金対策まで徹底解説

相続登記は早めにおこなう

不動産の相続登記は、現在義務ではありません。しかし2024年(令和6)年4月1日から義務化が決まっており、制度開始前に相続が発生しているケースも対象になります。正当な理由がないのに相続が発生してから(もしくは遺産分割協議が成立してから)3年以内に相続登記しなければ、10万円以下の過料が科されることもあるため、相続登記は必ずおこないましょう。

なお相続登記の期限は3年に設定されていますが、できるだけ早くおこなうことが重要です。相続登記されていないと、相続の権利がある人が亡くなるたびに相続人が増え続け、権利関係がどんどん複雑になるためです。

不動産は所有権がある人全員が合意しないと、売却や担保に入れて活用することなどができません。相続の権利がある人が多くなればなるほど不動産の活用が難しくなってしまうため、相続が発生したときには早めに手続きをすませましょう。

▼関連記事

相続登記とは?やり方の流れや必要書類を解説

不動産の相続手続きの流れは?かかる税金や評価額の計算方法を解説

家の相続はどう進める?注意点や相続したくないときの対処法も解説

まとめ

不動産相続した場合、相続税の申告・納期限まで10カ月しかないので、早めに遺産の確定が必要です。不動産は路線価や固定資産評価額をもとに相続税評価額を出しますが、実際の相続では査定を受けて時価を出し、どのように相続するかを決めるのが無難です。

相続不動産の査定を受けるときには、相続に詳しい担当者に相談すると、相続方法についての適切なアドバイスが期待できます。担当者の得意分野や実績、人柄などを確認して選びたい場合は、担当者と直接マッチングされる紹介サービスを利用するのがおすすめです。

三菱地所グループが運営しているタクシエでは、大手不動産会社の精鋭のなかから、条件にあった担当者のマッチングが可能です。プロフィールを確認し、チャットでコミュニケーションを取り相性を見極めたうえで相談相手を選べるので、ぜひ利用をご検討ください。

あなたのケースにあった

ご成約者の声を見てみる

絞り込む