M&A最新事情 不動産の視点で見るM&Aのポイント

目次

1980年代以降、日本ではM&Aが増加の一途をたどっている。その背景には、高度経済成長期、バブル期に創業した企業の後継者問題や経済環境、社会環境の変化に伴う業界再編の動きなど、さまざまな要因が混在している。企業経営の選択肢の一つとなっているM&A、そして「企業が所有する不動産」がM&Aにおよぼす影響について解説する。

日本でも一般的になったM&A その理由とは?

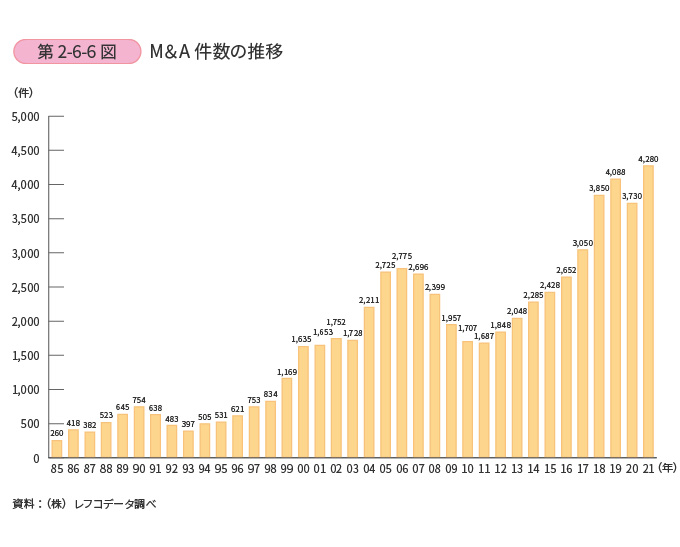

『M&A』という言葉を知らないビジネスマンは、少数派だろう。『M&A』とは「Mergers and Acquisitions(マージャーズ・アンド・アクイジションズ)」の略で直訳すれば「統合と買収」になる。複数の企業を統合する合併と経営権を買い取る買収を合わせた用語だ。欧米、特にアメリカでは、古くから活発な印象があるが、日本でも1980年代以降、M&Aの件数は増加の一途をたどっており、2022年度中小企業白書によると2021年のM&Aの件数は4,280件と過去最高を記録している。バブル崩壊、リーマンショックなどの景気の後退局面ではM&A件数は一時的に減少しているものの、全体のトレンドとしては、M&Aが増加傾向にあることは間違いない。

日本でM&Aが増加している理由は複数ある。何よりも大きなポイントは、経済環境、社会環境の変化だと言える。高度経済成長期、バブル期までの日本社会は、常に拡大基調にあった。人口は増え続け、市場は拡大し続けていたが、バブル崩壊以降、日本企業の体力は海外企業と比べて相対的に低下してしまった。そこに人口減少社会への変化がもたらされた。拡大を望めない市場で収益性、利益率の向上が強く求められるようになり、変化に対応できない企業も増えていったのだ。その結果企業体力を得るためのM&Aも増加した。また、後継者不足に悩む企業も増え、M&Aで企業を売却したいというニーズも高まった。

加えて、独占禁止法、会社法の改正により、持ち株会社の解禁や株式交換および株式移転制度の導入など、M&Aに関連する法制度が整えられたことも、M&Aの活発化に影響していると言える。

M&Aを検討すべき企業とは?

多くの企業にとって、M&Aは他人事ではない「経営手法」の一つになっている。では、M&Aにはどのようなメリットがあるのだろうか。

| 買い手企業 | 売り手企業 | |

| メリット | ・コア事業の強化、弱みの補完 ・迅速に新規事業へ進出できる ・スケールメリットによるコスト削減 ・技術・ノウハウ・人材の獲得 | ・社長の後継者問題が解決する ・従業員の雇用を守ることができる ・スポンサー確保による信用補完 ・社長の個人保証を解消できる ・引退後の生活資金を手にできる |

| デメリット | ・シナジーを得られるか不確実 ・想定外の債務・支出の可能性 ・中核人材の退職 ・従業員間でのあつれき | ・買い手企業が見つからない可能性 ・統合作業を担う必要性 ・従業員の解雇・退職の可能性 |

売り手企業と買い手企業のメリットが合致した場合、M&Aが成立するが、すでにM&Aが活発に行われている業界がある。

その一つが、医薬品卸業界で、40年前には数千社あった企業が20年前には数百社にまでM&Aによって企業数が減少した。さらに現在では4つの企業グループにまで集約されている。調剤薬局の業界もM&Aが活発だ。調剤薬局は、個人経営に近いところも多く、かつては小企業が地域に何社もある状態が当たり前だった。しかし、後継者不足、薬剤師不足の問題があるうえに、そもそもの利益率が低いことが課題となっていた。さらに、医療費抑制政策の影響で薬価基準が引き下げられ、利益を上げにくい環境になってしまっていたのだ。その問題を解決するには、一定以上の資本力、企業規模が必要であり、後継者問題も相まって、医薬品卸業界ではM&Aが進んだと言える。

他にも運輸業界、IT業界、介護業界、不動産仲介業界などではM&Aが活発だ。また、コロナ後の社会では、流通業、飲食業をはじめ、「接客」が求められる業種において、構造改革が進むだろう。その変化に対応するために、M&Aが進む可能性がある。後継者不足に悩む企業が多い製造業なども、今まで以上にM&Aが活性化すると思われる。

上図のメリットに魅力を感じる、あるいは業界として変化が進んでいる、進みそうな予感がある場合、自社がその変化に対応できそうかを判断し、M&Aを検討してもいいだろう。

不動産を所有する企業にとっての『M&A』とは?

『M&A』において、買い手企業にとっては売り手企業の「企業価値」を正確に評価することが重要になる。売り手企業にとっても、自社の価値を正しく把握しておかなければ、M&Aによる利益を得ることが難しくなる。

ここで言う「企業価値」とは、財務資産のみならず、営業資産、販路、無形の技術やノウハウなども含まれる。その企業価値を測るためM&Aでは実行前に「デューデリジェンス」が行われる。「デューデリジェンス」とは、企業の価値、将来の収益性、リスクの調査および分析を行うプロセスで、M&Aだけでなく不動産投資や投資有価債券の取引などでも行われる。M&Aの場合は、買い手企業が売り手企業の経営環境や営業資産、販路、無形の技術やノウハウも含めた事業内容などの実態を財務・税務・法務などのさまざまな観点から調査し、その企業の資産としての価値を測る。単なる経営環境と事業内容の資産価値調査にとどまらず、企業が所有する「不動産」ももちろんデューデリジェンスの対象となる。中には、不動産の取得を主目的とする「不動産M&A」というM&A手法も存在する。

企業不動産の評価では、その立地や広さといった一般的な要件はもちろん、その不動産がどれだけ有効に活用されているかがポイントになる。3億円相当の賃貸マンションだが入居率が60%の不動産と、2億円の物件だが入居率100%の物件ならば、後者のほうが高く評価される可能性がある。ただ不動産を所有していることが、M&Aにおいて有利になるとは限らない。むしろ、「どれだけ有効に活用されているか」が重要だ。不動産の有効活用は一朝一夕でうまくいくものではない。いざM&Aの必要に駆られてから所有不動産の有効活用を考えても遅い。常日頃から、CRE戦略(Corporate Real Estate:企業不動産の戦略)を考え、適切に実行しておかなくてはならない。

買い手企業にとっての「不動産」の価値

売り手企業にとって、所有する不動産が有効活用できているかどうかは、M&Aの成否を左右する大きなポイントだが、買い手企業にとっても不動産の価値を把握することは重要だ。デューデリジェンスにおいては、一般的な不動産評価にとどまらず、不動産鑑定士による鑑定が行われることも多い。

※三菱地所リアルエステートサービスの「不動産鑑定評価」サービスはこちらから。

経験豊富なプロフェッショナルが、ご相談に応じます。

ここで、ポイントになるのは、「その事業に応じた不動産の評価がある」ということだ。住宅としては適していない駅から遠い立地の不動産でも、倉庫や物流施設としては幹線道路に近く利便性が高いことも十分にありえる。それまでの事業では活かせなかった不動産でも、新規事業で活かせる可能性もある。単なる不動産鑑定ではなく、事業に詳しい専門家の評価も求められるだろう。

もう一点、企業の不動産において、見逃せないポイントがある。本社や事業用の不動産の土地を経営者、オーナーが所有し、法人へ賃貸借しているということも珍しくない。M&Aを実行した場合、それまで通りの賃貸借条件で契約し続けるのか、賃料を変更するのか、あるいは不動産もオーナー個人から購入するのかなど、事前に十分な協議が必要となる。売り手企業のオーナーにとっては、M&A後も賃料収入を見込んでいる場合もあるため、慎重な対応が必要だろう。

M&Aでは、買い手企業にとっても売り手企業にとっても、所有する不動産がある場合には、「その不動産の価値を見極めること」が非常に重要だM&Aを検討する場合には、不動産の専門家に知恵を借りることも大切だと言える。

→有識者によるM&Aについてさらに詳しい解説はこちらに

「経営者視点で見る令和時代のM&A」

「企業の成長に欠かせないM&A戦略 CREの位置づけが重要に」