企業の成長に欠かせないM&A戦略。

CRE(企業不動産)の位置づけが重要に

目次

成長をめざす企業にとってM&A(合併・買収)は重要な戦略です。より有効なM&Aを進めるためには、企業がもつ不動産の価値、その有効利用の可能性を考える必要があります。中堅中小企業のM&A仲介におけるリーディングカンパニー「日本M&Aセンター」の大山敬義常務に、M&AとCRE戦略の関係について話を伺いました。

不動産を有効活用している会社を買うことが、ROE向上につながるM&Aの3類型

ーー業界再編、企業成長、事業承継

──日本企業がM&Aを進めるきっかけやその目的はどこにありますか。

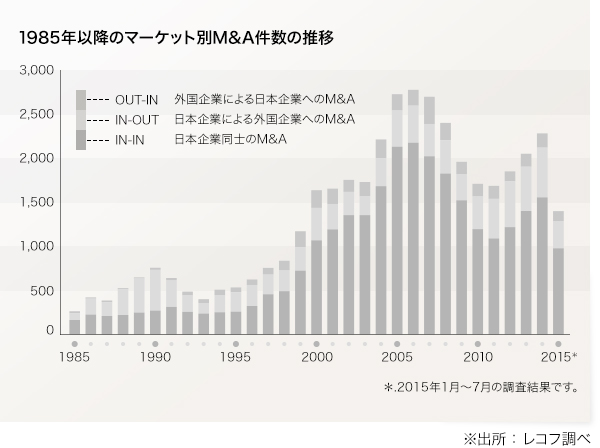

M&Aにはおおよそ3つの形があります。1つは業界再編に伴うM&A。人口減少や団塊世代の退職などで国内市場の成長基盤が崩れたことにより、これからはどの業界でも大きく成長するのが難しい時代になりました。かつてのように一つの業界に数多くの大企業が林立する状態ではありません。小さな企業がより大きな企業のグループ入りをする形でのM&Aはこれからも増えるでしょう。

個々の企業はもちろん成長をめざすのですが、自社の経営資源に限りがある場合は、他社の経営資源を承継し、それを活用することで成長をめざすことになります。こうした企業成長のためのM&Aもよくあるものです。これが2つめです。

M&Aの3つめの形は、事業承継に伴うM&A。これは日本企業に特有のものです。日本には100年以上続く企業が2万6000社以上もありますが、これは世界でもまれなこと。たとえ株式会社であっても、実際は経営者一族が家業として会社を代々継いでいくケースが多いのです。しかし昨今は後継者不足が深刻です。会社存続のために別の企業に継いでもらおうということで、M&Aを検討する中小企業も少なくありません。

──M&Aには3つの類型があるわけですが、今後増えていくのはどの形態でしょうか。また今後M&Aが増える業界というものはありますか。

いずれの形態も、特定の業界にだけ起こるものではありません。例えば最初の業界再編成に伴うM&Aは、上位数社のシェアが比較的少ない業界で、かつ業界全体の利益が減り始めるときに必ずといってよいほど発生するものです。

医薬品卸業界などはその例ですね。40年前は3000~4000社あった企業が、20年前には約300社になり、現在は4大グループがほぼ独占している状態です。調剤薬局業界でもまさに現在進行形でM&Aが進んでいます。医療費総抑制に伴って薬価基準が抑えられる一方で、消費税の増税分などを消費者に転嫁できないため、業界の総利潤は減る傾向。薬剤師などの人手不足も深刻で、特に地方の薬局は、首都圏の大手企業と一緒にならないかぎり、なかなかビジネスが成り立たない状態になっています。

運送、IT、介護などの業界でもM&Aがますます増えています。総需要がピークに達するだけでなく、規制緩和など国の政策変更が変わることも、M&Aを呼び寄せるきっかけになります。

不動産を有効活用している会社を買うことが、ROE向上につながる有効に活用されない不動産は負の財産。

M&Aを阻む要因になる

──M&Aは、これからの日本企業において必須のものと考えるべきだということがわかりました。企業売買は企業価値の交換でもあるわけですが、それを考えるうえでは所有している企業不動産(CRE)は重要なポイントになると思います。

その通りです。まず事業承継にともなうM&AにおけるCREの位置づけを考えてみましょう。

一般に事業承継を考える企業は古い歴史をもつ企業です。不動産の自己所有率も高い。かつての日本では、不動産の含み益を担保に、レバレッジをきかせて、企業を大きくすることができたからです。土地だけでなく工場や機械もその多くが自前のものです。今の若い人からすると、全部借りればいいじゃないか、ファブレスになればいいじゃないかとなりますが、かつては不動産を持っていれば銀行からの融資も楽に行えましたから、旧来の経営者はそうそう不動産を手放すわけにはいかないのです。

ただ時代が変わったことは事実です。有効に活用されない不動産は、額面上の価値にかかわらず、多くが負の財産になっています。例えば、有効活用されない不動産を10億円分もっている会社と、それよりは額は少ないけれど、不動産を有効に活用している会社があるとします。どちらが会社を売りやすいかといえば、やはり後者ではないでしょうか。

もちろんM&Aとは、必ずしも会社を高く売ることではありません。特に日本では事業を存続させることが重要なのです。ただ、負の財産を抱えたままでは、けっしてよい買い手とめぐり会うことができません。買い手にとっても同じことがいえると思います。

不動産を有効活用している会社を買うことが、ROE向上につながるM&Aをきっかけに、

未活用不動産を整理する

──一口にCREの有効活用といっても、会社をM&Aする前と、その後では意味が違ってくるのではないでしょうか。

例えば、オーナー企業の場合、ビルや工場敷地をオーナーが所有し、それを会社に賃貸しているケースがよくあります。会社と個人の資産の混同ともいえますが、税制上の利点もあるので、こうしたケースはすぐになくなりません。ただ、M&Aをする場合はこれが不利に働くことがあります。オーナー所有の不動産は相場以上の地代や家賃設定がされていることが多いので、それをそのまま引き継ぐことはできない。また、所有権が前オーナーのままでは、いつ追い出されるかわからないなど、新しい経営者は安定した経営ができないのです。

したがって、こうした不動産はM&Aの前に、あるいはM&Aをきっかけにして、整理しておくことが不可欠になります。

整理の仕方にはいくつかあって、有効活用されていない不動産であれば、売却してその売却益をオーナーへの退職金代わりに支払う方法があります。かつては含み益を出すために、わざわざ広い土地を買って、実際はその半分しか使っていないような企業も多くありました。もし買い手が同業者の場合には、M&Aにともなって広い土地に工場を統合するなどの提案も可能でしょう。

そもそも、M&Aにおいて企業の値段はどうやってつけられるのか。米国は企業買収を一種の投資信託のようにとらえるディスカウント・キャッシュフロー法という考え方が一般的ですが、日本はそうではなく、会社をこれまでずっと続いた財産の集積ととらえて、そこから価格をはじき出す方法が一般的です。いわゆる無体財産ですね。土地、機械、人やブランドや収益力も財産の一部ということになります。

ブランドや収益力を評価するためには超過収益還元法が使われます。例えば、10億円の現金で長期国債を買ったとする。その利回りが2%とすると、毎年2000万円の利益が上がることになります。同じ価格の土地を活用しても、2000万円以上の利益が上がらなければ、国債に投資したほうが儲かるという道理です。もし不動産有効活用で5000万円の利益が出たとすれば、差額の3000万円は純粋な事業利益と考えることができます。この収益力が営業権やのれん代となり、M&Aにおける売買価格の重要な決め手になります。

日本企業の財産のほとんどは不動産ですから、不動産を有効活用していればいるほど、営業権は高い。営業権が高い会社は、売り手からすれば高く売ることができるし、買い手からすれば、買収することで高い収益を生む会社ということになります。つまり、営業権が高い会社を買えば、ROE(株主資本利益率)が向上することになるのです。

これからは企業収益を伸ばすためのM&A・CRE戦略が必要M&Aは、再投資・再収益化によって

企業が蘇るチャンス

──収益力が評価されるM&Aにおいては、その収益力を高めるためにも、不動産活用は必至というわけですね。

収益力を高めるためには、スクラップ&ビルドも必要です。全国に30店舗を擁するスーパーマーケットがあるとします。採算が取れているのは20店舗で、10店舗は不採算店である。30店舗まるごと売りたくても、買う側は不採算店も含めて買うわけですから、それほど高い値段は提示できない。それよりも、売り手の側があらかじめ不採算店を閉めて、20店舗に再投資をし、事業全体としての収益性を高めておけば、より高い条件での取引が成り立ちます。

このように売り手がM&Aの前に自助努力することは大切ですが、実際はそこまでの再投資が自分でできないからこそ会社を売りに出していることが多い。その場合でも、買い手が買収後になんらかの経営改善を行うことで新しい価値を生み出すことは不可能ではありません。

私が扱ったケースでこういう事実がありました。クレジットカードの印刷技術をもつ会社を同業の会社が買収した例です。わずか数千万円の投資で、機械の配置を変え、工程を改善しただけで、生産歩留まりが20倍以上向上したのです。いまでは遊休地に新しい工場も建設して、ビジネスは順調です。

企業収益が落ちて再投資できなくなった会社が、M&Aによってより高い資金力の会社と一緒になることで、新しい価値を生み出すことができる。買い手にとっても、一定額の投資で工場や建物が蘇れば、それは負の財産とはいえない。このようにM&Aは、再投資・再収益化によって企業が蘇り、両方の会社にとって大きなメリットをもたらすチャンスともなるのです。

──CREを考えるとき、どうしてもROE(株主資本利益率)を考えなくてはいけませんね。

不動産の含み経営が成り立たなくなった今は、保有するリソースをいかに有効活用するか、経営者の手腕が問われるようになります。これが世界的に見ると経営の常道なのですが、日本だけはそうではなかった。しかしこれからは、CREは利益を生むもの、有効活用されるべきものであり、その基本にすえるべき経営指標はROEでなくてはなりません。

そもそも日本企業のROEが欧米と比べて極端に低いのは、シェアを取るために安売りをしすぎて、マージンが低くなっているためです。マージンとはつまり付加価値のことです。ROEを高めるためには収益率を高め、そのためにはマージンを上げ、さらにマージンを上げるために付加価値を高めなくてはなりません。そこで使われる手法がM&Aというわけです。

つまり、ROE向上のためにM&Aを行うともいえるし、M&Aの結果、ROEが高まるともいえる。どちらの言い方にしても、ROEが高まらないM&Aは失敗というべきです。だからこそ、M&Aは戦略的に重要であり、そこでは当然、CRE戦略を欠かすことができないのです。

これからは企業収益を伸ばすためのM&A・CRE戦略が必要経営者の世代交代で、CRE戦略は重要課題に

──CRE戦略の必要性は認識していても、なかなか本格的に取り組めない企業があります。何が壁になっているのでしょうか。

端的にいえば、世代交代が進まないからでしょう。バブルのとき高く買った土地だから廉価では売れない、創業の地は手放せないなど、経営者の不動産への思い入れは相当根強いものがあります。これは世代交代が進まないとなかなか払拭できないものです。しかし、今後は世代交代が進むでしょう。土地に対する過剰な思い入れがなく、合理的に不動産を考えることができる新世代の経営者が登場すれば、日本企業のCRE戦略は大きく変わると思います。

最初のM&Aの3類型の話に戻りますが、これまでのM&Aと不動産活用というと、どうしても事業承継対策という面が重視されてきました。これからは企業が成長する、収益を伸ばすためのM&A・CRE戦略が必要です。税理士などが個人所有の不動産に対して行っている相続税対策指南のような綿密なサポートを、CRE専門企業が顧客企業の企業不動産に対しても行うべき時期に来ていると思います。不動産はプラスにもマイナスにもなる財産ですが、不動産の実勢価格やその有効活用法をよく知っている経営者は少ない。だからこそ専門企業の出番なのです。

私ども日本M&Aセンターは、M&Aのプロであり、CREについてもアドバイスまではしますが、実際の不動産売買の仲介は行わないことにしています。この領域はプロに任せるべきだと考えているからです。その意味で優れたCREソリューションをもつ企業と提携することは、私たちにとっても今後重要な課題になっています。

Profile プロフィール

日本M&Aセンター 常務取締役

大山 敬義

1967年生まれ。91年日本M&Aセンターの設立に参画し同社初のM&Aコンサルタントとなる。後継者難による中小企業のM&Aによる事業承継の仲介、コンサルティング、グループ内外の企業再編手続きのほか、M&Aを活用した企業再生コンサルティングも手がける。著書に「社長!あなたの会社、じつは……高く売れるんです!!」(すばる舎)など。