企業経営者に向けたCRE戦略概論 第4回 ROE経営におけるCRE戦略の重要性と課題

目次

Speaker

ニッセイ基礎研究所 社会研究部 上席研究員/明治大学経営学部 特別招聘教授百嶋 徹 氏

2014年以降、日本版スチュワードシップ・コードやコーポレートガバナンス・コードの制定などコーポレートガバナンス改革が、アベノミクスの成長戦略の一環として政府主導で進められている。この中でROE(自己資本利益率)重視の経営が求められている。今回のコラムでは、一連のコーポレートガバナンス改革とROE経営について概観した上で、ROE経営におけるCRE戦略の重要性と課題について考えてみたい。

成長戦略としてのコーポレートガバナンス改革

機関投資家向けの行動原則である「日本版スチュワードシップ・コード」の制定(2014年2月)、企業が投資家との対話を通じて持続的成長に向けた資金を獲得し、企業価値を高めていくための課題を分析・提言した、経済産業省「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト最終報告書、いわゆる「伊藤レポート」の公表(2014年8月)、社外取締役を選任しない企業に説明責任を課すなど社外取締役の導入を促進する「改正会社法」の施行(2015年5月)、上場企業向けの行動原則である「コーポレートガバナンス・コード」の制定(2015年6月)など、コーポレートガバナンスを強化する施策がアベノミクスの成長戦略の一環として、2014年以降相次いで打ち出されてきた。

アベノミクスの成長戦略である「『日本再興戦略』改訂2014」(2014年6月24日閣議決定)では、「日本企業の「稼ぐ力」、すなわち中長期的な収益性・生産性を高め、その果実を広く国民(家計)に均てんさせるには何が必要か。まずは、コーポレートガバナンスの強化により、経営者のマインドを変革し、グローバル水準のROEの達成等を一つの目安に、グローバル競争に打ち勝つ攻めの経営判断を後押しする仕組みを強化していくことが重要である」として、「コーポレートガバナンスの強化」が謳われている。

このように成長戦略としてのコーポレートガバナンス改革の目的は、事業の選択と集中の下で、設備投資、研究開発(R&D)投資、M&Aなど積極的な戦略投資の実施により、企業の収益性・生産性を中長期的に向上させ、その果実が雇用拡大、賃金上昇、配当増などを通じて国民に還元されて経済の好循環を実現することであり、企業の短期的な業績目標の達成ではないということが重要なポイントだ。企業と投資家は、建設的な会話を通じてこの点を共有・再確認するとともに、経営者はこの点を社内に周知徹底させることが求められる。

我が国の大企業の多くは、外国人投資家の台頭や四半期業績の開示義務付けなど、資本市場における急激なグローバル化の波に翻弄され、2005 年前後を境に株主利益の最大化が最も重要であるとする「株主至上主義」へ拙速に傾いた、と筆者は考えている。多くの大企業は、短期志向の株主至上主義の下で、労働や設備への分配を削減して将来成長を犠牲にする代わりに短期収益を上げ株主配当の資金を捻出するというバランスを欠いた付加価値分配に舵を切り、リーマン・ショック後には大手メーカーが派遣労働者の大量解雇に走った。目先の利益追求を優先する企業経営のショートターミズム(短期志向)は、結局縮小均衡を招くだけで経済的リターンの継続的な創出にはつながらないことに留意すべきだ(注1)。

筆者は、「企業の存在意義は、あらゆる事業活動を通じた社会問題解決による社会的価値(social value)の創出にこそあるべきであり、経済的リターンありきではなく、社会的ミッションを起点とする発想が求められる」と主張してきた。「企業は社会的価値の創出と引き換えに経済的リターンを獲得できるのであり、社会的価値の創出が経済的リターンに対する『上位概念』である」と筆者は考えている。

ROE経営の在り方

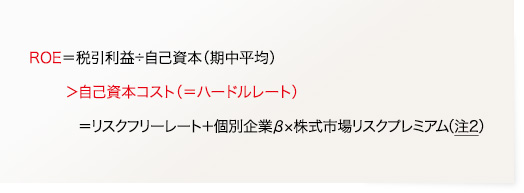

欧米企業と比較して日本企業のROEは低く、伊藤レポートが目指すべきROEの最低ラインとして8%を提案するなど、一連のガバナンス改革の中で、ROE重視が叫ばれるようになったが、そもそも自己資本コストを上回るROEの確保は、経営者にとって株主に対する当然の責務だ(下式参照)。

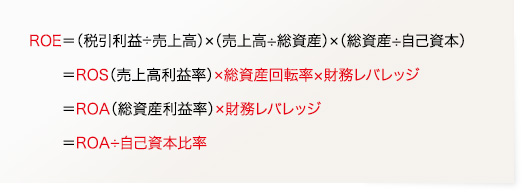

ROEを考察する場合、デュポンシステムと呼ばれる分解式による構成要素の分析が重要となる。下式に示す通り、ROEは、売上高純利益率(ROS)、総資産回転率、財務レバレッジの積、すなわちROA(総資産利益率)と財務レバレッジの積(=ROA÷自己資本比率)に分解できる。

上式から明らかなように、目先のROEは、手元資金の取り崩しや有利子負債の調達により自社株買いを行い財務レバレッジを高めれば(=自己資本比率を下げれば)自動的に上がるため、ROEのみを経営指標とすることは財務安定性を損なうリスクを高める可能性がある(注3)。自己資本コストを上回るROEの確保は経営者の当然の責務だが、財務安定性を大きく毀損するようなROE向上は問題だ(注4)。ROEが経営指標として万能ではないと指摘されるのは、運用次第で財務リスクを過度に高めてしまう可能性があるためである。

一方、日本企業のROEは、欧米企業に比べ著しく低い水準にとどまっているが、その主因はROSの低さにある(注5)。日本企業の低ROEは、主として売上マージン、すなわち企業の「稼ぐ力」そのものの低さに起因していると考えられる。従って、日本企業のROE向上には、ROS=稼ぐ力を抜本的に高めることが不可欠であると言える。

以上から、筆者はROA向上と財務レバレッジのバランスを取ることが重要であると考える。すなわち、経営者は、財務レバレッジを適切にコントロールしながら、戦略投資によるROSの向上をドライバーとしてROAを中長期的に高めることに腐心すべきだ。そうすれば結果としてROEは向上する。

(注1)前述の「伊藤レポート」は、日本企業の短期主義経営への懸念を主要な問題意識の1つとして挙げている。

(注2)CAPM(Capital Asset Pricing Model)による定義式。βは株式市場の変動に対する個別企業の株価の感応度を示す。株式市場リスクプレミアムは市場全体の投資利回りからリスクフリーレートを差し引いて算出される。

(注3)単に有利子負債を増加させて財務レバレッジを高めるだけでは総資産も増加するため、総資産回転率と財務レバレッジの積は変わらない。負債利子率がプラスであればROSの低下を通じてROEは低下し、逆に利子率がマイナスであればROEは上昇する。

(注4)過度に財務レバレッジを高めると、格付けの低下により負債コストが上昇するとともに、財務リスクの高まりにより株主の要求収益率=自己資本コストも上昇するため、ROEが上昇しても自己資本コストとのスプレッドが拡大するとは限らない。

(注5)日本企業の低ROEの要因に関する考察については、伊藤レポートを参照されたい。

ROE・ROA向上に向けた経営的視点とCRE戦略の在り方

日本企業はROEやROAの向上に向けて、主として以下の2つの経営的視点を持つことが重要であると考えられる。在るべきCRE戦略では、この2つの視点に各々対応することが求められる。

一つ目の経営的視点は、日本企業のROA・ROEの相対的な低さの主因がROSの低さにあるため、ROS向上に資する中期的な経営戦略が極めて重要であるという点だ。単なるコスト削減や先行投資の抑制など小手先の戦略だけでも、目先のROSを高めることはできるが、そうではなく、ROSを中長期的に向上させるためには、設備投資、R&D投資、M&Aなど継続的な戦略投資の実施が求められる。継続的な戦略投資を促進するためには、総資産回転率、自己資本比率については、コントロールしつつも、多少の悪化を許容するとの判断も必要となるだろう。

一つ目の経営的視点に対応したCRE戦略の重要な役割は、経営トップが打ち出すROS向上に資する中期経営戦略を不動産の視点からしっかりとサポートすることだ。これは、第1回のコラムで述べた、CRE戦略のコア業務であり、経営層の意思決定・戦略遂行に資する「マネジメント・レイヤーのCRE戦略」の実践例の一つに他ならない。

継続的なROE・ROAの向上には、不動産売却による資産圧縮や有利子負債返済への貢献だけでなく、イノベーション創出のための成長戦略、事業ポートフォリオ転換、設備更新・移転集約に向けた拠点再編成など、ROS向上のための中期経営戦略への貢献に積極的にチャレンジすることが、CRE部門には求められる。

二つ目の経営的視点は、伊藤レポートで指摘された、社内向けと社外向けの経営指標を使い分ける「ダブルスタンダード経営」からの脱却である。日本企業の経営者は、投資家にROEなど一定の財務指標の目標水準を約束する一方で、それを一貫性を持って社内で展開することなく、社内では約束したのとは異なる指標を掲げる慣習がみられたという。しかし、「グローバル経済の中ではもはやそのような手法は通用しない。資本市場に向けた言語と社内での言語を実質的に同期化させることは、まさに経営能力といえる」と伊藤レポートは指摘する。

日本の経営トップは、ROEやROAなど目標とする経営指標について、社内向けと資本市場向けで一致させることが求められており、社内ではその経営指標を事業活動の現場に落とし込むことが欠かせない。例えば、「ROEを事業の利益率や資産の回転率等に要素分解して自社にあった形で現場の目標に落とし込むことも重要である。その際、資本利益率を念頭に置いて個々の事業を評価するため、ROIC(投下資本利益率)等を活用することも有益である」(注6)。企業が目標とする経営指標を社内外での共有言語、つまり「コミュニケーションツール」とすることが求められているのである。

二つ目の経営的視点に対応したCRE戦略の在り方としては、目標とする経営指標のCRE業務への落とし込み=担当スタッフへの意識付けを周知徹底するとともに、財務目標達成に向けてCRE専門人材の創意工夫をフル活用することが求められる。これはCRE戦略に限らず、あらゆる戦略に求められる在り方だ。

CRE専門人材の創意工夫をフル活用するための前提として、CRE専門部署を設置するとともに、当該部署への権限委譲を推進することが不可欠である。また、経営指標のCRE業務への落とし込みについては、必ずしも定量化が必要ではなく、各スタッフが自らの取組の財務指標への関連付けについて、定性的でも意識することが重要であると考えられる。

CREは第1回のコラムで述べた通り、社内に専門的・共通的な役務を提供し企業活動を支える「シェアードサービス型」の経営資源であり、事業用不動産として本業の事業活動に供して初めて価値を生み出すため、CRE単体の利益貢献は本来算出し得ないと考えられる(注7)。このため、CRE戦略は他の戦略に比べ、財務指標への落とし込みが元々難しい面があると思われるが、各スタッフが、どのような経路やロジックで自らの行動がROE、ROA、ROS、総資産回転率、ROICなどの経営指標に影響を与え得るのかについて、定性的でも日頃から考え抜くことが極めて重要だ。

第1回のコラムでは、CRE担当者が社内の不動産ニーズを十分に把握するためには、経営層や事業部門など不動産サービスの「社内顧客」との密接なコミュニケーションが不可欠であると述べたが、CRE担当者が社内外の共通言語となるべき経営指標について理解を深めることは、社内顧客・他部門とのコミュニケーションや連携の活性化につながることも期待される。

(注6)伊藤レポートから引用。

(注7)事業用不動産の利益貢献を例外的に定量把握できるケースとして、ファシリティ費用など不動産関連コストを削減したケースと売却や賃貸用への転用などCREの「出口戦略」を取ったケースが挙げられる。事業活動に継続利用している限り、CRE単体の利益貢献を切り出して評価することは基本的に意味がないと思われる。

ROS向上に資するCRE戦略例

前節で述べた一つ目の経営視点に対応した、ROS向上に資する中期経営戦略をサポートするCRE戦略について、以下に考えうる主要な戦略例を挙げてみたい。

一つ目の戦略例として、イノベーション促進に向けたR&D拠点や本社などでの創造的なオフィスづくり、すなわちクリエイティブオフィスの構築が挙げられる。海外の先進企業では、全く新しい価値を創出して競争のパラダイム転換を起こし、既存の製品・サービスの価値を破壊してしまう画期的なイノベーション、いわゆる「破壊的イノベーション」を起こすような製品・サービスの企画開発には、外部組織の叡智・技術も積極的に取り入れる「オープンイノベーション」の推進とともに、クリエイティブなオフィス環境の整備が必要条件になっていると言っても過言ではない。CRE部門は、クリエイティブオフィスの構築・運用において主導的な役割を果たすことが求められる(注8)。

二つ目の戦略例として、フロア面積の広いメガプレートを備えた大規模ビルへ、分散していた本社機能などを戦略的に移転・集約することが挙げられる。賃料などの本社費用を抑えることも、ROSを高める方法の一つだ。ただ、大規模ビルへの移転・集約に際しては、単純なスペースの見直しや賃料削減などコスト削減だけに終わらせるのではなく、第3回のコラムで述べた通り、関連性のある複数の部署やグループ会社をワンフロアに集めることにより、社内のインフォーマルなコミュニケーションやコラボレーションの活性化を図り、グループのシナジー創出につなげることも欠かせない。この戦略は、コーポレート費用削減と前述のクリエイティブオフィス構築の合わせ技とも言える。

CRE部門は、自社活用しているオフィス群の賃料等不動産コストやスペース効率などのポートフォリオデータや不動産市況の俯瞰分析に基づいた、賃借・取得・既存ビルの有効活用の選択を含めた、移転先オフィス物件の選定、移転のプロジェクトマネジメントなど移転集約プロジェクトの主要な業務について、外部の不動産サービスベンダーの力も借りながら、主導的な役割を果たすことが求められる。

三つ目の戦略例として、ROSの高い事業へ集中する事業ポートフォリオ転換や効率性の高い最新鋭設備への更新集約による設備年齢(ビンテージ)構成の若返りに資する不動産サービスの提供が挙げられる。特に日本の製造業が低収益構造から脱却するためには、生産性とエネルギー効率が高い最新鋭設備への更新投資の促進が欠かせないと筆者は考えている(注9)。いずれの施策においても、事業拠点の移転集約・再編成を伴うケースが多く、CRE部門による迅速なサービス提供が欠かせない。例えば、ノンコア事業に関わる拠点を縮小・閉鎖する一方、コア事業に関わる工場やR&D拠点を新設するケースや、設備の老朽化が進んだ事業拠点を縮小・閉鎖する一方、最新鋭設備への更新投資を新規立地で行うケースがこれに当たる。

事業拠点の縮小・閉鎖により遊休化した不動産をタイムリーかつ高値で売却し投資資金を捻出する一方、新規拠点に関わる複数の立地候補地の不動産情報を経営層や事業部門に迅速に提供し、そして立地地域が絞り込まれた際には、地権者との交渉を迅速にまとめることを含めて、適地に事業用地を迅速に確保することが、CRE部門の重要な役割となる。

また、経営トップがコア事業を強化するための戦略投資としてM&Aを行うケースでも、CRE部門のサポートが欠かせない。例えば、買収対象の企業や事業に所属する従業員が入居しているオフィスと自社のオフィスを統合・集約する際に、CRE部門は不動産の専門的知見を活かして主導的な役割を果たすことが求められる。

以上述べてきた戦略例をCRE部門が十分に遂行するためには、社内の経営層や事業部門、社外の不動産ベンダーや自治体などとのコミュニケーションを深めて信頼関係を十分に醸成し、普段から質の高い情報を収集しておくことが欠かせない。

ROS向上に資するCRE戦略は、勿論ここに挙げた戦略例にとどまるものではない。経営トップが打ち出す中期経営戦略は各社各様であるため、それに伴って取るべきマネジメント・レイヤーのCRE戦略も当然各社で異なるはずだ。マネジメント・レイヤーのCRE戦略には、教科書的に決まったものがあるわけではなく、「中期経営戦略の遂行を不動産の視点からサポートする」という原理原則しかなく、具体戦略は各社のCRE部門が考え出さなければならない。従って、経営トップが打ち出すROS向上に向けた中期経営戦略に対して、不動産の視点からどのような貢献ができるのか、CRE部門のスタッフは徹底的に考え抜くことが求められる。

(注8)クリエイティブオフィスの考え方や先進事例については、本コラムの第2回・第3回を参照されたい。

(注9)老朽設備を廃棄し、生産性とエネルギー効率が高い最新鋭設備に入れ替えれば、経済性と環境性の両面で効率化を生むことが期待できる。

監修者

ニッセイ基礎研究所 社会研究部 上席研究員

百嶋 徹

1985年野村総合研究所入社、証券アナリスト業務および財務・事業戦略提言業務に従事。野村アセットマネジメント出向を経て、1998年ニッセイ基礎研究所入社。企業経営を中心に、産業競争力、産業政策、イノベーション、CRE(企業不動産)、環境経営・CSR(企業の社会的責任)などが専門の研究テーマ。公益社団法人日本証券アナリスト協会検定会員。1994年発表の日経金融新聞およびInstitutional Investor誌のアナリストランキングにおいて、素材産業部門で各々第1位。2006年度国土交通省CRE研究会の事務局を担当。国土交通省CRE研究会ワーキンググループ委員として『CRE戦略実践のためのガイドライン』の作成に参画、「事例編」の執筆を担当(2008~10年)。公益社団法人日本ファシリティマネジメント協会(JFMA)CREマネジメント研究部会委員(2013年~)。明治大学経営学部特別招聘教授を歴任(2014~2016年度)。共著書『CRE(企業不動産)戦略と企業経営』(東洋経済新報社、2006年)で第1回日本ファシリティマネジメント大賞奨励賞受賞(JFMA主催、2007年)。CRE戦略の重要性をいち早く主張し、普及啓発に努めてきた第一人者。